Техник шинжилгээ мастер анги: Хичээл 7: Улирлын шинжтэй зүй тогтол буюу Seasonality

Seasonality-г хэрхэн арилжаанд хэрэглэх вэ?

Seasonality нь улирлын чанартай зүй тогтлыг хэлнэ. Жишээ нь 9 сарын 1 дөхөхөөр хүүхдүүд хичээлийн бэлтгэлээ хийгээд шинэ цүнх, шинэ дүрэмт хувцас худалдаж авдаг шиг жил бүр давтагддаг ийм төрлийн зүй тогтол дээр үндэслээд хөрөнгө оруулалтын судалгаа хийх техникийг Seasonality гээд байгаа юм.

Seasonality байгаа шалтгаан нь эргээд маркет үргэлж нэг циклээс нөгөө цикл рүү (cyclical in nature) шилжиж байдагтай холбоотой. Хүний сэтгэл зүй үргэлж нэг хэвийн тогтвортой байсан бол техник шинжилгээ хийх шаардлага байхгүй маркет үргэлжид төгс хөдөлж, бүх мэдээллийг төгс агуулж чадна гэсэн үг болно. Гэтэл бодит байдал шал ондоо!

Хөрөнгө оруулагчдын дунд түгээмэл танигдсан seasonality жишээнүүдийг эхлээд үзье

“January effect” буюу “Нэгдүгээр сарын нөлөө”

“January effect” нь хөрөнгийн зах зээл дээр ажиглагддаг улирлын шинжтэй үзэгдэл бөгөөд ихэнхдээ нэгдүгээр сард хувьцааны үнэ, ялангуяа жижиг компаниудын хувьцаа (smallcap) өсөх хандлагатай байдаг. Энэ үзэгдэл дараах шалтгаануудтай холбогддог:

1. Хувь хүний татварын төлөвлөлт: Хүмүүс арванхоёрдугаар сард татвараа бууруулахын тулд алдагдалтай хувьцаагаа зарж, нэгдүгээр сард дахин хөрөнгө оруулалт хийдэг.

2. Шинэ хөрөнгө оруулалтын урсгал: Шинэ он эхэлмэгц хүмүүс шинэ хөрөнгө оруулалтын төлөвлөгөө гаргаж, зах зээлд мөнгө оруулж эхэлдэг.

Мэдээж баталгаатай биш гэхдээ 12 сард шалтгаангүйгээр хүчтэй унасан чанартай хувьцааг худалдаж аваад 1 сард өсөхийг нь хүлээж болно.

Sell in May and Go Away

“Sell in May and Go Away” гэдэг нь хөрөнгийн зах зээл дэх улирлын (seasonal) стратеги бөгөөд хөрөнгө оруулагчид тавдугаар сараас хойш хувьцаагаа зарж, намар орой эсвэл аравдугаар сараас хойш дахин зах зээлд орж ирэхийг зөвлөдөг хэлц үг юм.

Яагаад ийм стратеги байдаг вэ?

• 5-р сараас 10-р сар хүртэлх хугацаанд зах зээлийн өгөөж харьцангуй бага байдаг.

• Харин 11-р сараас 4-р сар хүртэлх хугацаанд илүү өндөр өгөөж өгдөг хандлага ажиглагддаг.

Энэ нь дараах хүчин зүйлүүдтэй холбоотой байж болно:

1. Зуны амралт: Хөрөнгө оруулагчид, сангийн менежерүүд амралтад явдаг тул арилжааны идэвх сулрах нь үнэ хэлбэлзлийг бууруулдаг.

2. Бизнесийн улирлын мөчлөг: Компаниудын ашигтай улирал ихэвчлэн намар, өвөл таардаг.

3. Түүхэн өгөгдөл: АНУ болон Европын голлох зах зээлүүд дээр энэ хандлага олон жилийн турш ажиглагдсан.

October Effect

“October Effect” гэдэг нь хөрөнгө оруулагчид болон трейдерүүдийн дунд түгээмэл байдаг улирлын шинжтэй сэтгэлзүйн хандлага бөгөөд аравдугаар сард хөрөнгийн зах зээл унах магадлал өндөр гэж үздэг.

Энэ хандлагын шалтгаан:

Түүхийн явцад их хэмжээний уналт аравдугаар сард тохиолдож байсан:

1907 он – Уналтын хямрал

1929 он – Их хямрал эхэлсэн “Black Tuesday”

1987 он – “Black Monday” (Dow Jones нэг өдөрт -22.6%)

2008 он – Санхүүгийн хямралын оргил үе

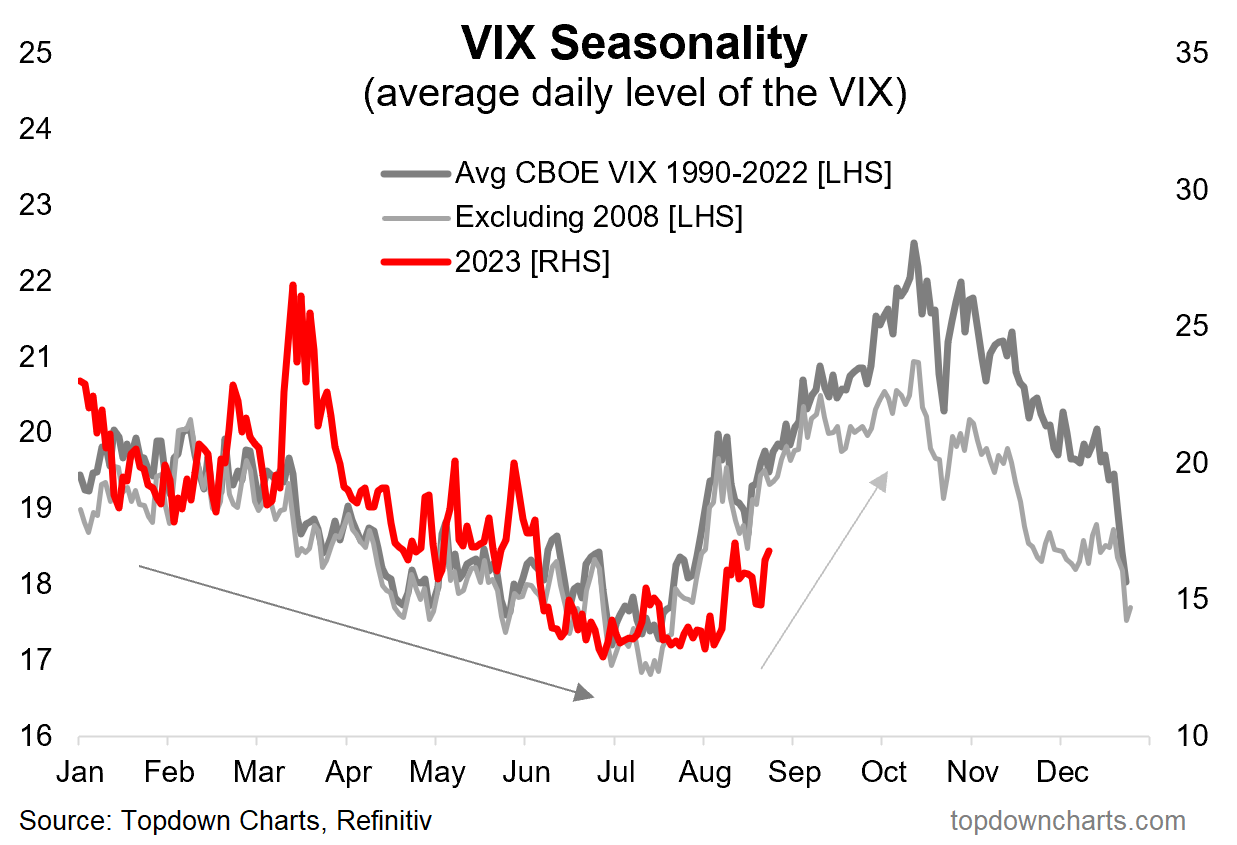

10 сард маркет савалгаа өндөртэй байдгийг VIX seasonality чарт бас харуулж байна. 5 сард зараад 11 сард эргэж ир гэдэг seasonality хүртэл VIX дээр илт байгааг ажиглаарай.

Санта Клаус ралли

Santa Claus Rally гэдэг нь хөрөнгийн зах зээл дээр арванхоёрдугаар сарын сүүлийн 5 өдөр болон шинэ оны эхний 2 өдөр буюу нийт 7 арилжааны өдөр-ийн турш хувьцааны үнэ ихэнхдээ өсөх хандлагатай байдаг улирлын шинжтэй үзэгдэл юм.

Түүхэн гарал ба нэршил

Энэхүү нэрийг анх Yale Hirsch 1972 онд Stock Trader’s Almanac бүтээлдээ ашигласан. Үүнээс хойш Santa Claus Rally хэмээх нэршил Wall Street дээр улирал бүрийн сүүлчийн өдрүүдэд хувьцааны үнэ өсөх хандлагыг илэрхийлэх нийтлэг хэлц үг болсон. Wall Street дээр “Хэрвээ Santa Claus ирэхгүй бол Broad & Wall дээр баавгай ирнэ” гэж хэлэлцдэг.

Яагаад Санта Клаус ралли болдог вэ?

Holiday optimism – Баярын үеэр хүмүүсийн сэтгэлзүй өөдрөг болдог, энэ нь зах зээл дээр эерэг хандлага үүсгэдэг.

Bonus cash inflow – Ажилчдын year-end bonus, компанийн ногдол ашиг орж ирэх нь хөрөнгө оруулалтын урсгалыг нэмэгдүүлдэг.

Tax-loss harvesting дууссан байх – Ихэнх хүмүүс арванхоёрдугаар сарын эхээр татварын төлөвлөлтийн зорилгоор алдагдалтай хувьцаагаа зарчихдаг тул сүүлээр нь sell-side дарамт багассан байдаг.

Institutional players амралтад гарсан байх – Том сангуудын trader-ууд амралтад байгаа үед жижиг хөрөнгө оруулагчид зах зээл дээр илүү нөлөөтэй болж, sentiment дээр тулгуурласан эерэг хөдөлгөөн үүсгэдэг.

Portfolio window dressing – Mutual fund-ууд жилийн эцэст тайландаа сайн хувьцаа эзэмшдэг мэт харагдуулахын тулд winner stock-ууд худалдаж авдаг.

Статистик баримт

1950 оноос хойш S&P 500 энэхүү 7 арилжааны өдөрт дунджаар +1.3% өссөн байдаг.

Энэ хугацаанд эерэг гүйцэтгэлтэй байх магадлал нь ~76–80%.

Зарим жилүүдэд (жишээ нь: 2022) rally ажиглагдаагүй

Сонгуулийн жил

Сонгуулийн жил маркет хүчтэй байдаг гэсэн ойлголт байдаг. Гэхдээ датаг харвал том ялгаа байдаггүй бөгөөд сонгуулийн жил эхний хагас маркет хүч сул байгаад сонгууль ойртохоор өсдөг зүй тогтол харагддаг байна.

Намаар нь хувааж харвал Republic нам сонгуульд ялвал маркет эхэндээ хүчтэй өсдөг бол Democratic нам ялвал 5 сарын дараа хүчтэй өсөж эхэлдэг байна.

Улс төрчид маркетад нөлөөлж болох нь ямартай ч үнэн бөгөөд эргэлзэж байгаа бол худалдааны дайн хэрхэн маркет-д нөлөөлснийг энэ бичлэгээс үзээрэй.

Улс төрчдийн policy бодлого зах зээлийн хөдөлгөөнд мөн нөлөөлдөг бөгөөд Трамп сэргээгдэх эрчим хүчийг ихэд шүүмжилдэг тул Трампын ялах магадлал өсөх нь энэ industry-д сөргөөр нөлөөлж байсан.

Сар, сараар нь харах

Хамгийн энгийн seasonality хэрэглэх арга нь ассетын гүйцэтгэлийг сар, сараар нь харах юм. Доорх чартнаас SP500 гүйцэтгэлийг сараар нь харж болно.

Хувьцааны seasonality-г жишээ нь SeekingAlpha-аас харж болдог. Apple-ийн seasonality:

Хамгийн өсөлттэй сар нь 7 сар ба алдагдалтай сар нь 9 сар байдаг юм байна.

TradingView дээр Seasonality гэдэг нэртэй indicator нэмээд харж болно.

Дээрх индикатор ашиглан сүүлийн 20 жилийн seasonality-г харвал tradingview дээр ийнхүү харагдана

Seasonality-г өөрөөр гоё хэрэглэсэн чартууд

Энэ чарт өмнө болж байсан булл маркетуудыг нэг чарт дээр харьцуулжээ.

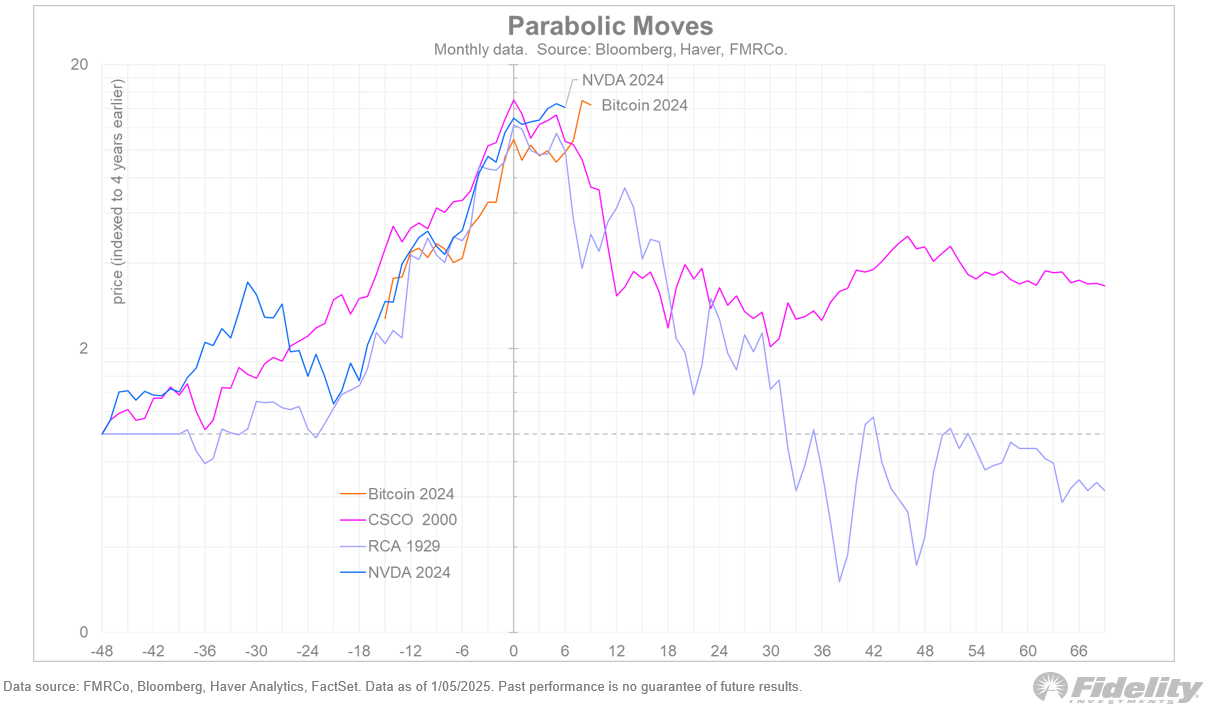

Галзуу хүчтэй өсөлт үзүүлж байсан ассетуудыг харьцуулсан чарт:

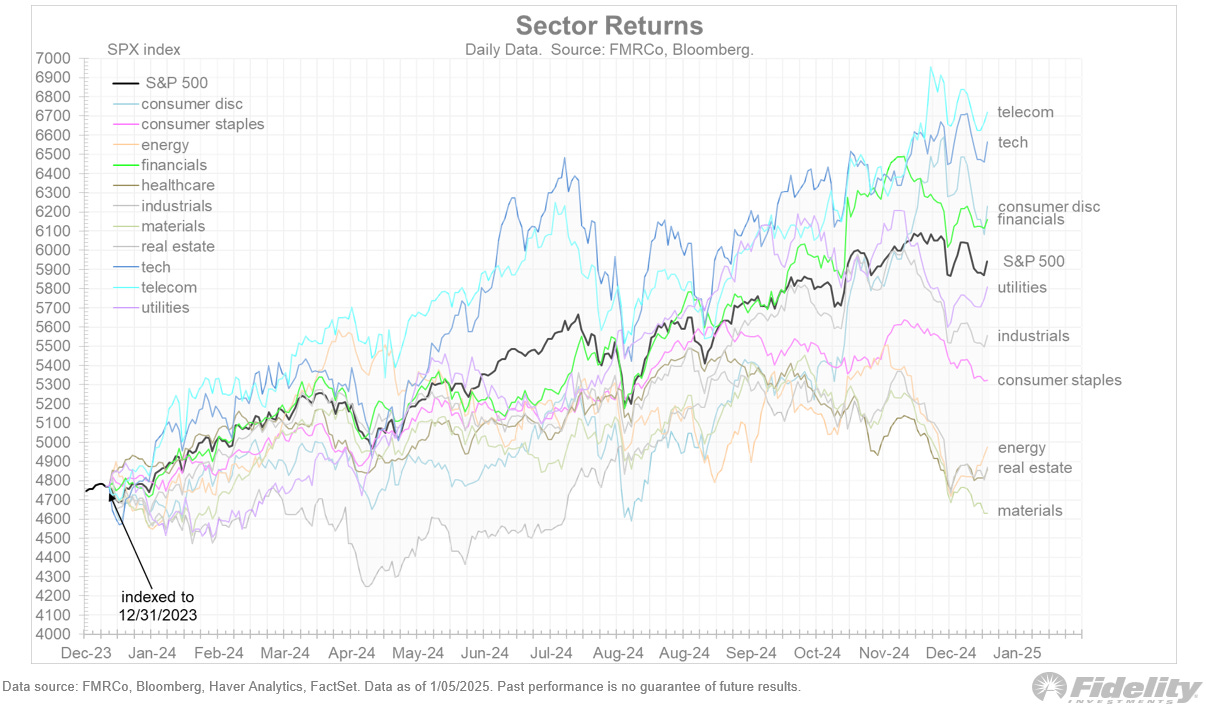

2023 оны 12 сарын 31-нээс хойш секторууд ямар гүйцэтгэлтэй байсныг харуулсан чарт.

Ийм чарт бол TradingView дээр хийхэд их амархан:

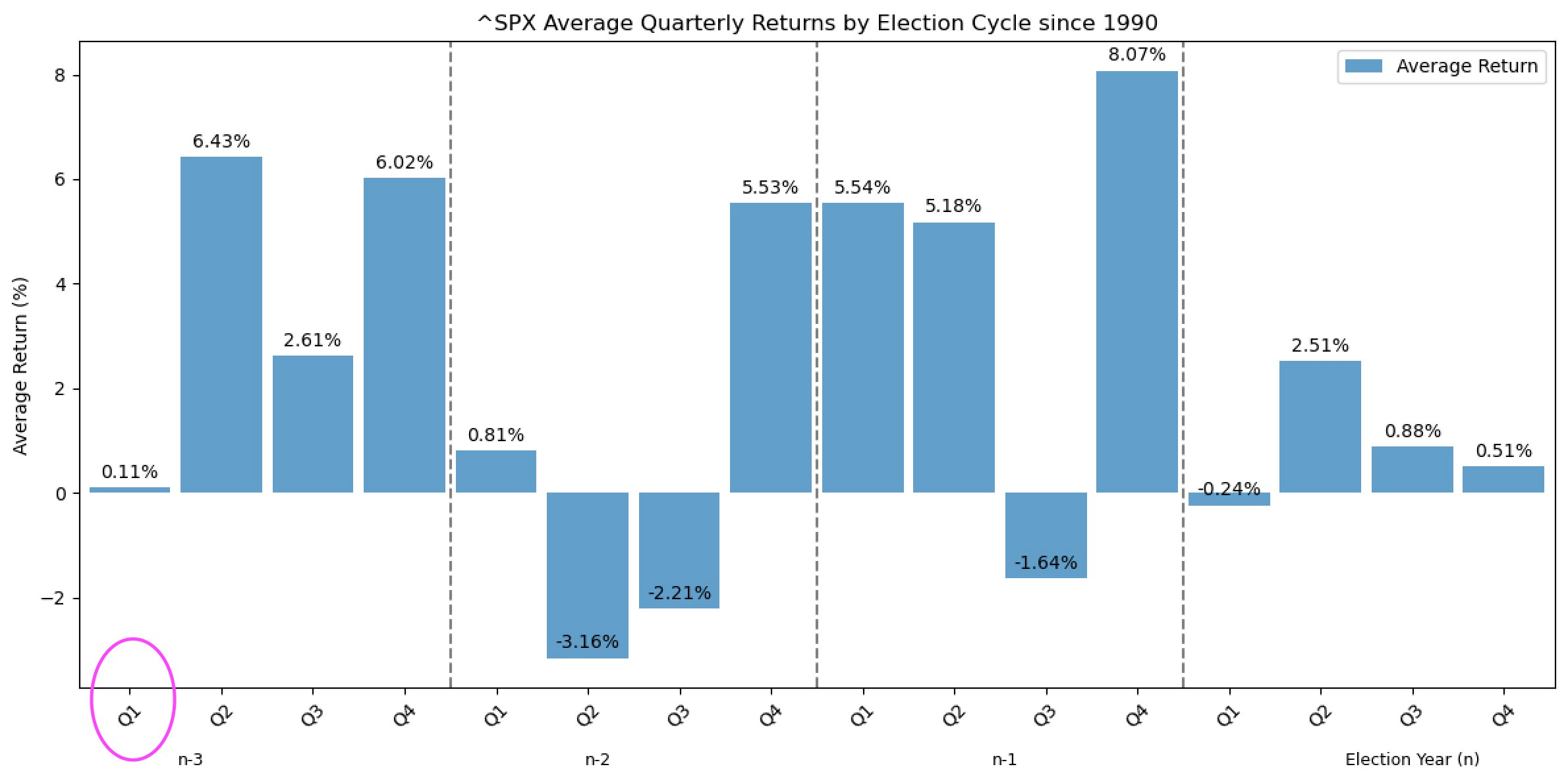

Сонгуулийн 4 жилийн циклд хуваагаад seasonality харвал:

Сонгуулийн дараах эхний улирал өсөлтгүй байдгийг харж болно. Энэ нь трамп ялсны дараа 25 оны эхний улиралд болсон уналттай таарч байна. Ингээд харахаар ганц макро мэдээ гэлтгүй улирлын шинжтэй мөнгөн урсгал маркетын гүйцэтгэлд нөлөөлдгийг дахин харуулж байна.

Дээрх seasonality чартын дагуу харвал 2 дугаар улирал өсөлттэй байх магадлал өндөр бөгөөд 4 сард болсон энэхүү уналт нь худалдаж авах том боломж юм.

Энд Трампын эхний болоод хоёр дахь ерөнхийлөгчийн term-ээр маркет хэрхэн авирласныг харьцуулсан байна.

Маркет анализ хийхдээ Мөлжүүртэй булан дээр option expiration date их ажигладаг билээ. Тэгвэл TradingView дээр нэг индикатор нэмээд харах боломжтой байдаг юм байна.

Дараагийн жишээ надад их таалагдсан. Биткойн halving хийсний дараах гүйцэтгэлүүд

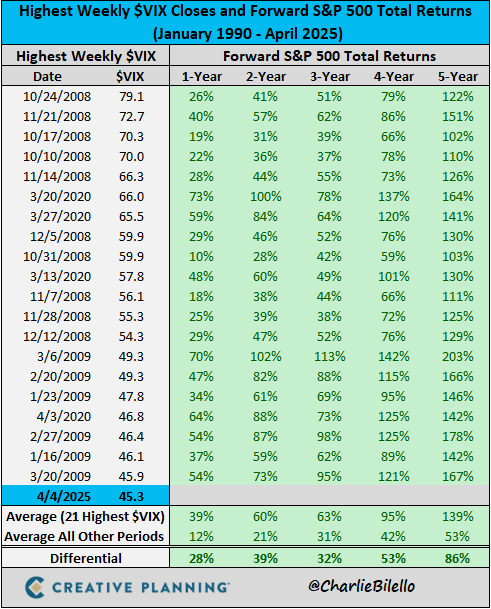

Зах зээлийн хүлээгдэж буй савалгаа нөгөө талдаа айдсыг хэмждэг индекс нь VIX юм. Тэгвэл VIX хүчтэй өсөлт (spike) хийсний дараа маркет дараагийн 5 жил дандаа өсөлттэй байдгийг харуулсан хүчнэгт

Биткойн дээр Bitcoin rainbow wave гэж индикатор нэмээд логарифмын хэмжээст болгож өөрчлөвөл ийнхүү харагдах бөгөөд одоо байгаа ханш худалдаж авахад тохиромжтой болохыг харуулж байна.

Дүгнэж хэлэхэд, зах зээлийн улирлын хөдөлгөөнийг (seasonality) ойлгох нь опционы хугацаа дуусах, макро эдийн засгийн хүчин зүйлс зэрэг зах зээлийн механизмтай хослон ойлгогдвол арилжаачдад маш чухал давуу тал болно. Жишээлбэл, 2020 оны 3-р сарын COVID уналт нь 2-р сарын VIX expiration–оос хойш эхэлсэн бөгөөд олон алдартай 10-р сарын уналтууд ч мөн дунд сар орчмын volatility үйл явдлуудаар эхэлдэг. Сүүлд, 2025 оны 3-р сарын тарифын мэдэгдлээс үүдсэн хурдан уналт ч бас VIX expiration–оос хойш эхэлсэн нь үүнийг дахин нотолж байна. Иймэрхүү улирлын давтамжууд нь зах зээлийн савлагаа болон макро мэдээний хамт давхцах үед зах зээлийн эрсдэл, эсвэл эргэлтийн цэгийг урьдчилан харахад тус болдог.