Суурь шинжилгээ: Хувьцааны жинхэнэ үнэ цэнийг тодорхойлох нь

Сэдэв: Fundamental Analysis: P/E, DCF & Financial Ratios

Техникийн шинжилгээ нь хэзээ авах/зарахыг хэлж өгдөг бол, суурь шинжилгээ нь юу авахыг хэлж өгдөг. Warren Buffett, Charlie Munger, Peter Lynch зэрэг хөрөнгө оруулалтын домогт хүмүүс бүгд суурь шинжилгээ дээр тулгуурлан баялгаа бүтээсэн.

Суурь шинжилгээ гэдэг нь компанийн санхүүгийн тайлан, бизнесийн загвар, салбарын байрлал, өсөлтийн хурд зэргийг судалж, хувьцааны дотоод үнэ цэнийг (intrinsic value) тодорхойлох процесс юм.

Суурь шинжилгээ нь Тоон (Quantitative) болон Чанарын (Qualitative) гэсэн хоёр далавчтай нисдэг. Тоон шинжилгээ нь санхүүгийн тайлан, харьцаануудыг судалдаг бол, чанарын шинжилгээ нь тоонд ордоггүй зүйлсийг (удирдлагын ур чадвар, брэндийн хүч, өрсөлдөөний давуу тал) үнэлдэг. Зөвхөн тоон мэдээлэл хараад чанарыг орхих нь өрөөсгөл юм.

Энэхүү шинжилгээг сурах нь дараах шалтгаануудын улмаас маш чухал:

Дампуурлаас сэргийлэх: Суурь шинжилгээ нь зөвхөн өсөх хувьцааг олох бус, харин дотроо ялзарч буй, хэт их өртэй, дампуурах эрсдэлтэй компаниудаас зайлсхийхэд тань тусална.

Бат бөх итгэл үнэмшил (Conviction): Хувьцааны үнэ график дээр ямар нэгэн дундаж шугамаас (moving average) дээш гарлаа гээд танд урт хугацааны бат бөх итгэл үнэмшил төрүүлэхгүй. Хөрөнгөө 2, 3, эсвэл бүр 10 дахин өсгөхийн тулд зах зээлийн уналт эсвэл бусдын шүүмжлэл, эргэлзээг (haters and naysayers) үл харгалзан хувьцаагаа барьж үлдэх сэтгэл зүйн тэсвэр тэвчээр хэрэгтэй байдаг. Өөрийн гүнзгий судалгааг (due diligence) хийснээр та энэхүү итгэл үнэмшлээ нэмэгдүүлж, бусад хүмүүс багахан ашигтайгаар зарах үед та хамаагүй өндөр өгөөж хүртэх боломжтой болно.

Давуу тал (Edge): Техникийн шинжилгээг суурь шинжилгээтэй хослуулах нь энэхүү өрсөлдөөнт зах зээл дээр танд зайлшгүй хэрэгтэй хамгийн том давуу тал (edge) болж чадна.

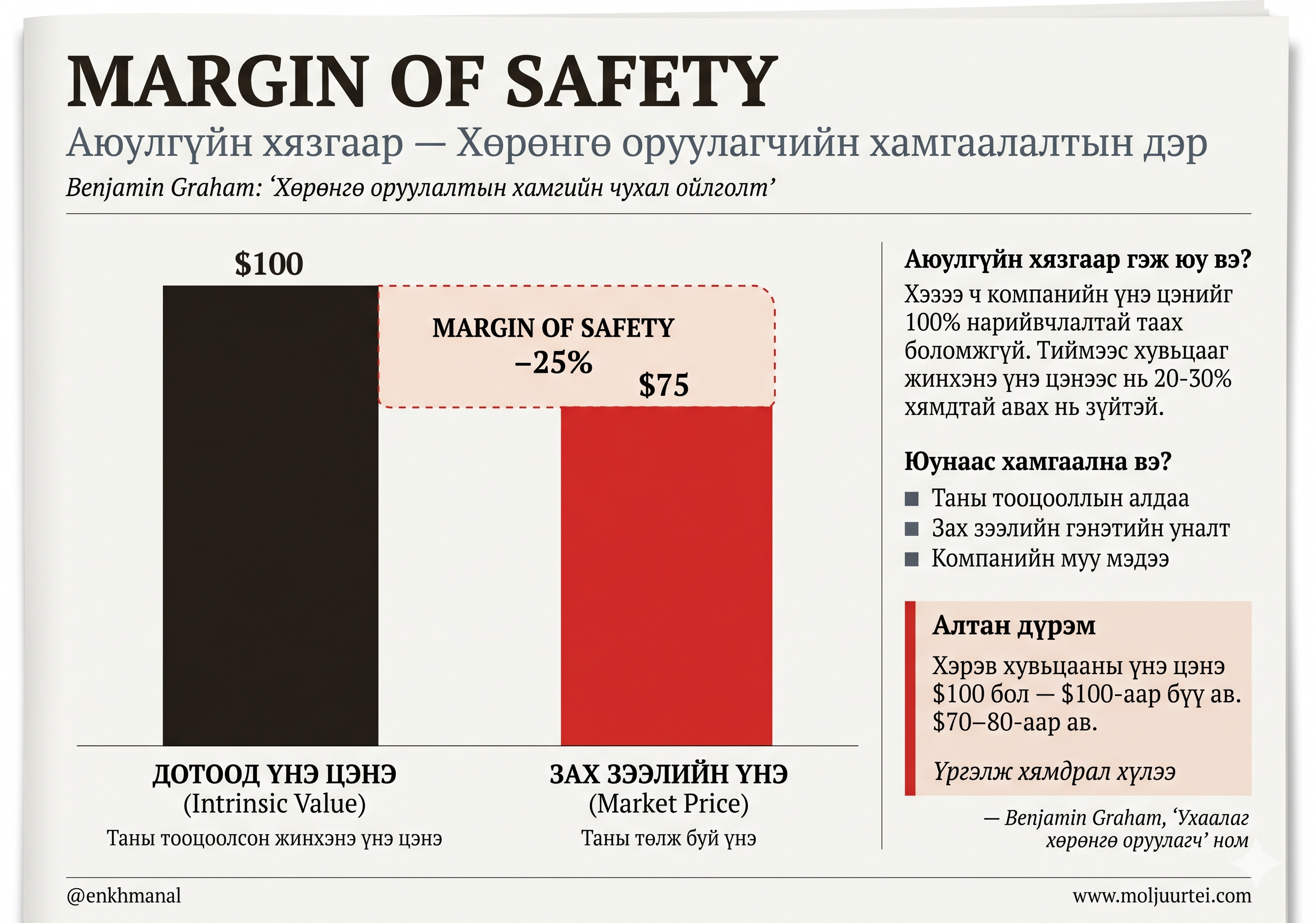

🛡️ Margin of Safety буюу Аюулгүйн хязгаар гэж юу вэ?

Хэрэв зах зээлийн үнэ нь таны тооцоолсон дотоод үнэ цэнээс доогуур байвал — энэ бол худалдан авах боломж буюу Margin of Safety юм. Энэ нь хөрөнгө оруулагчийг өөрийн тооцооллын алдаа, зах зээлийн гэнэтийн уналт эсвэл компанийн муу мэдээнээс хамгаалах “хамгаалалтын дэр” юм. Хэзээ ч компанийн үнэ цэнийг 100% нарийвчлалтай таах боломжгүй тул, хэрэв хувьцааны үнэ цэнийг $100 гэж үзвэл түүнийг яг $100-аар авахын оронд $70-80 орчимд (20-30% хямдралтай) авах нь зүйтэй. “Ухаалаг хөрөнгө оруулагч” номын зохиогч Benjamin Graham үүнийг хөрөнгө оруулалтын хамгийн чухал ойлголт гэж нэрлэсэн байдаг.

1. Санхүүгийн гурван үндсэн тайлан

Суурь шинжилгээний цөм нь компанийн гурван үндсэн санхүүгийн тайлан юм. Эдгээрийн уялдаа холбоог ойлгохгүйгээр аливаа харьцаа, тооцоолол утгагүй болно.

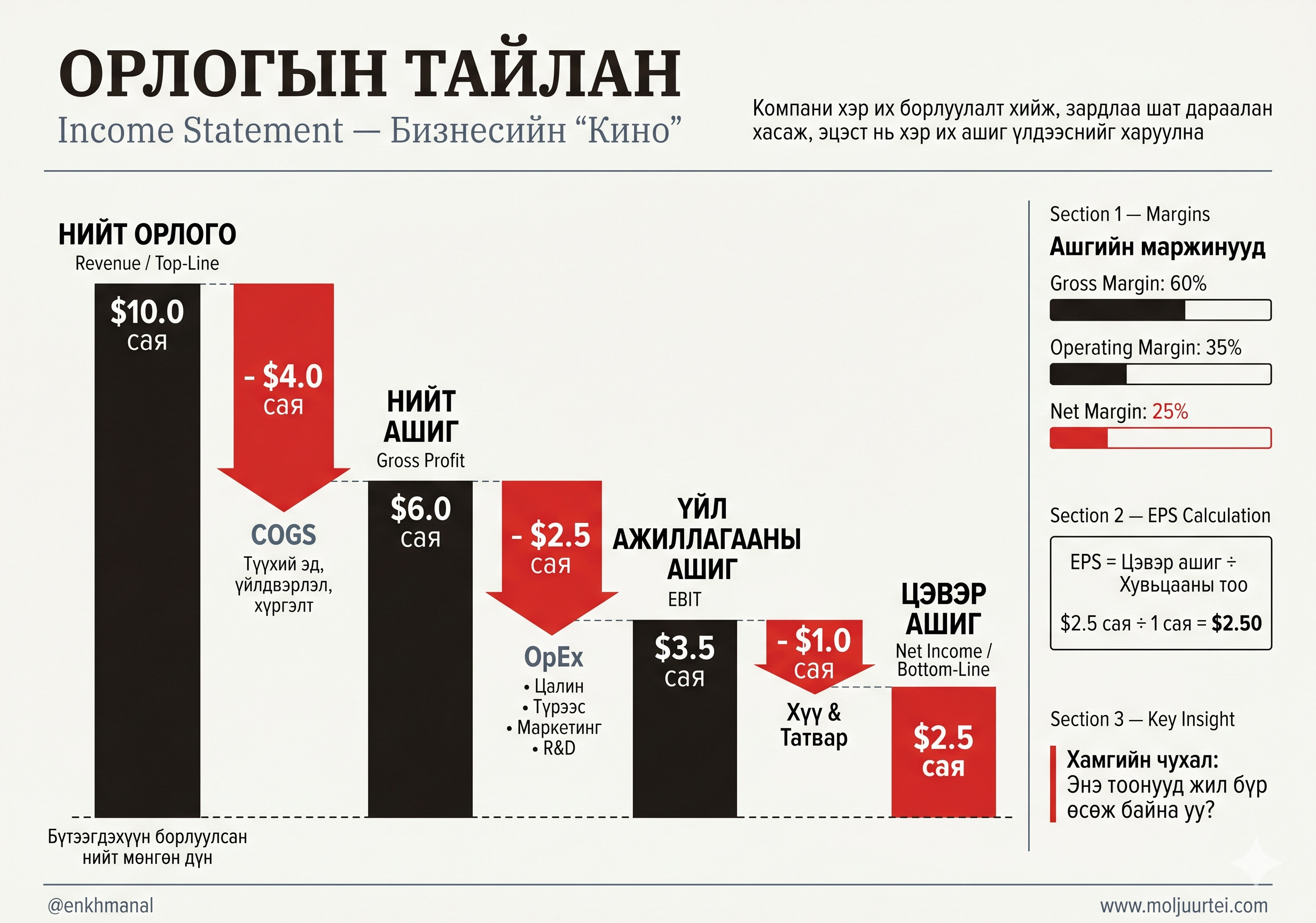

a) Income Statement (Орлогын тайлан) — Бизнесийн “Кино”

Баланс нь нэг өдрийн гэрэл зураг байдаг бол, орлогын тайлан нь бүтэн жилийн (эсвэл улирлын) турш юу болсныг харуулдаг кино юм. Энэ нь компани хэр их борлуулалт хийж, зардлаа хэрхэн шат дараалан хасаж, эцэст нь эздэдээ хэр их ашиг үлдээснийг харуулна.

Top-Line (Нийт орлого / Revenue): Бүтээгдэхүүн борлуулсан нийт мөнгөн дүн.

Gross Profit (Нийт ашиг): Орлогоос үйлдвэрлэлийн шууд зардлыг (COGS) хассан дүн.

Operating Income (Үйл ажиллагааны ашиг / EBIT): Нийт ашгаас цалин, түрээс, маркетинг, судалгааны (R&D) зардлуудыг хассан дүн. Компанийн үндсэн үйл ажиллагаа эрүүл байгаа эсэхийг эндээс харна.

Bottom-Line (Цэвэр ашиг / Net Income): Хүү болон татвар төлсний дараа үлдэх жинхэнэ ашиг. (Үүнийг хувьцааны тоонд хуваавал EPS гарна).

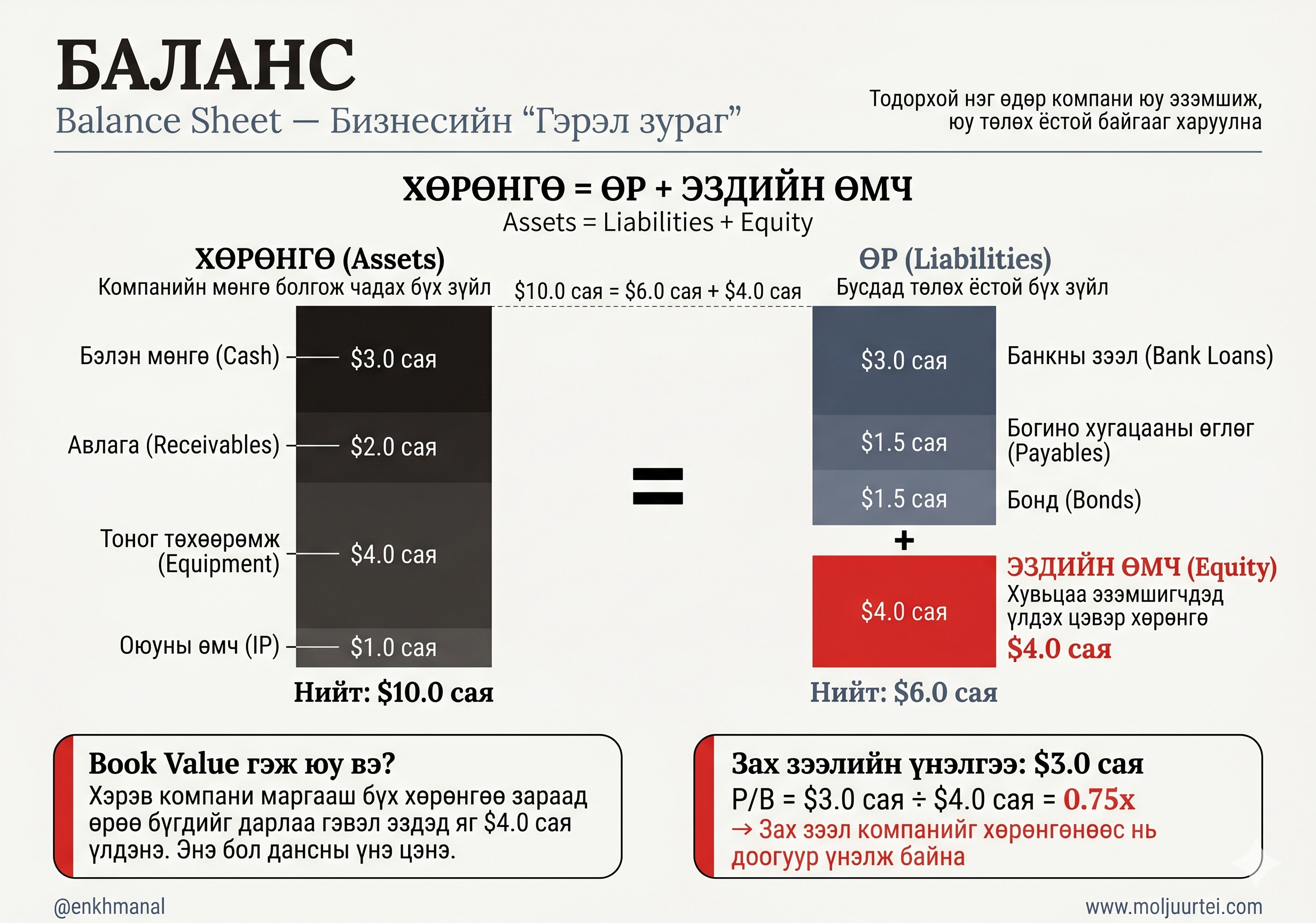

b) Balance Sheet (Баланс) — Бизнесийн “Гэрэл зураг”

Тодорхой нэг өдөр (жишээ нь 12-р сарын 31) тухайн компани юу эзэмшиж, юу төлөх ёстой байгааг харуулсан санхүүгийн гэрэл зураг юм.

Хөрөнгө (Assets): Компанийн мөнгө болгож чадах бүх зүйл (бэлэн мөнгө, авлага, тоног төхөөрөмж, оюуны өмч).

Өр (Liabilities): Бусдад төлөх ёстой бүх зүйл (банкны зээл, богино хугацааны өглөг, бонд).

Эздийн өмч (Equity буюу Book Value): Хэрэв компани маргааш дампуурч, бүх хөрөнгөө зараад өрөө дарлаа гэж бодоход яг хувьцаа эзэмшигчдэд үлдэх цэвэр хөрөнгө.

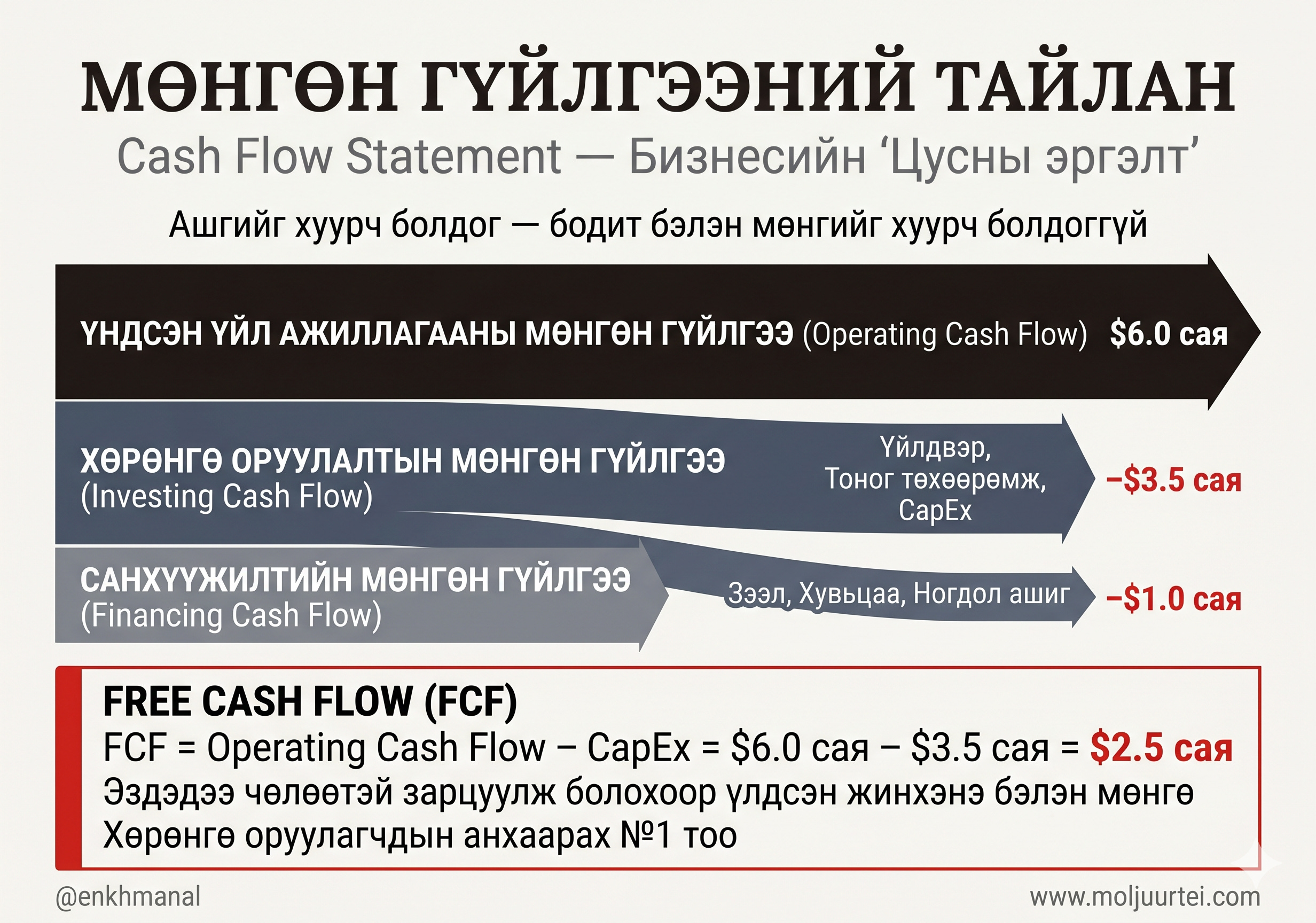

c) Cash Flow Statement (Мөнгөн гүйлгээний тайлан) — Бизнесийн “Цусны эргэлт”

Нягтлан бодох бүртгэлийн аргаар ашгийг (Net Income) хуурч болдог бол, банкны дансан дахь бодит бэлэн мөнгийг хуурч болдоггүй. Энэ тайлан нь бодит мөнгө хэрхэн орж, гарсныг харуулдаг.

Operating Cash Flow: Үндсэн бизнесээсээ бодитоор олсон бэлэн мөнгө.

Investing Cash Flow: Шинэ үйлдвэр, тоног төхөөрөмж (CapEx) худалдаж авсан эсвэл компани худалдаж авсан зарцуулалт.

Financing Cash Flow: Зээл авах/төлөх, хувьцаа шинээр гаргах эсвэл ногдол ашиг тараах урсгал.

Хамгийн чухал томьёо: Free Cash Flow (FCF)

FCF = Operating Cash Flow - Capital Expenditures (CapEx)

Operating Cash Flow (Үйл ажиллагааны мөнгөн урсгал): Компани үндсэн бизнесээсээ (бүтээгдэхүүнээ зараад, ажилчдын цалин, түрээс, тогны мөнгөө төлсний дараа) олсон цэвэр бэлэн мөнгө.Capital Expenditures буюу CapEx (Хөрөнгийн зардал): Энэ бол цаас, үзэг авах мэт өдөр тутмын зардал биш. Энэ бол компани өрсөлдөх чадвараа хадгалж үлдэхийн тулд ирээдүйдээ хийж буй хөрөнгө оруулалт юм. Жишээ нь: Хуучирсан тоног төхөөрөмжөө солих, шинэ үйлдвэр барих, хүргэлтийн машинуудаа шинэчлэх, эсвэл дата серверийн багтаамжаа нэмэгдүүлэх гэх мэт.

Free Cash Flow (Чөлөөт мөнгөн урсгал): Компани бизнесээсээ мөнгө олоод (Operating CF), тэр мөнгөнөөсөө бизнесээ хэвийн үргэлжлүүлэхийн тулд заавал гаргах шаардлагатай засвар, тоног төхөөрөмжийн зардлаа (CapEx) хассаны дараа цаана нь илүү гарч буй жинхэнэ бэлэн мөнгө.

Яагаад Free Cash Flow-г "Хаан" гэж нэрлэдэг вэ?

Учир нь энэ илүү гарсан (чөлөөт) мөнгөөр л компани банкны өрөө дарах, хувьцаагаа зах зээлээс буцааж худалдан авах (buyback), хувьцаа эзэмшигчид буюу танд ногдол ашиг (dividend) тараах боломжтой болдог. Хэрэв компанийн FCF хасах утгатай байвал, тэд эдгээрийг хийхийн тулд гаднаас шинээр өр тавих эсвэл шинэ хувьцаа гаргаж таны эзэмшлийг шингэлэхээс (dilute) өөр аргагүй байдалд ордог.

2. Гол санхүүгийн харьцаанууд (Financial Ratios)

2.1 Үнэлгээний харьцаанууд (Valuation Ratios)

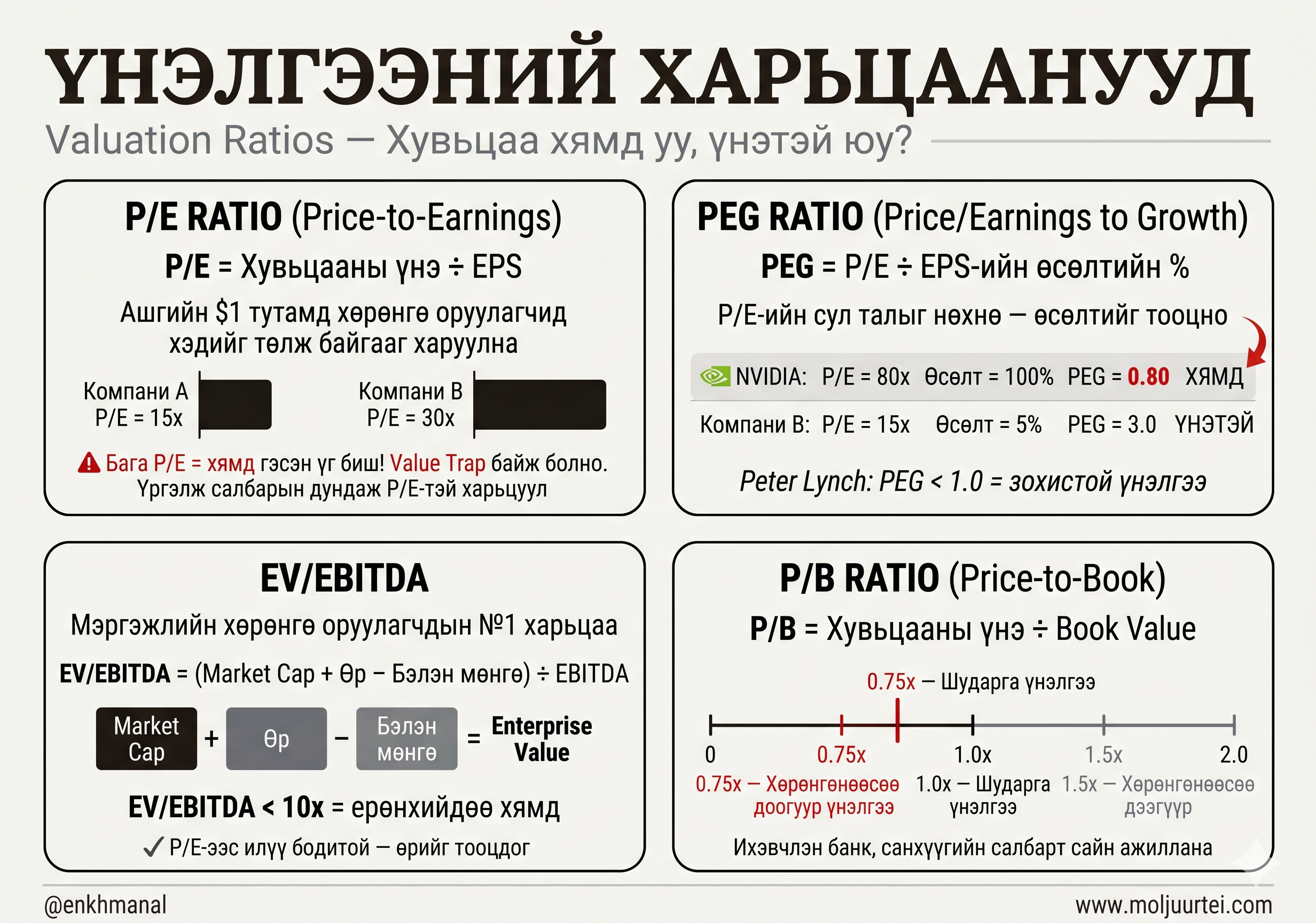

P/E Ratio (Price-to-Earnings)

Хувьцааны зах зээлийн үнийг нэгж хувьцааны ашигт (EPS) хуваана. Компанийн ашгийн $1 тутамд хөрөнгө оруулагчид хэдийг төлж байгааг харуулна.

Томьёо: P/E (Үнэ/Ашгийн харьцаа) = Хувьцааны үнэ / EPS (Нэгж хувьцаанд ногдох ашиг)

Анхаарах зүйл: Бага P/E нь “хямд” гэсэн үг ч, заримдаа компани асуудалтай байгааг (value trap) илтгэдэг. Үргэлж салбарын дундаж болон өөрийнх нь түүхэн P/E-тэй харьцуул.

PEG Ratio (Price/Earnings to Growth)

P/E харьцаа нь компанийн өсөлтийн хурдыг (Growth) огт тооцдоггүй сул талтай. Үүнийг нөхөхийн тулд PEG-ийг ашиглана.

Томьёо: PEG харьцаа = P/E (Үнэ/Ашгийн харьцаа) / Жилийн EPS-ийн өсөлтийн хувь

Жишээ: 30x P/E-тэй ч жилд 30% өсдөг компанийн PEG = 1.0 байна. Энэ нь 15x P/E-тэй ч ердөө 5% өсдөг компаниас (PEG = 3.0) хамаагүй илүү хямд, ухаалаг хөрөнгө оруулалт юм. Peter Lynch PEG < 1.0-ийг зохистой үнэлгээтэй гэж үздэг байсан.

🔥 Бодит жишээ: NVIDIA (NVDA) болон P/E-ийн төөрөгдөл

Хэрэв та зөвхөн P/E харьцааг харсан бол сүүлийн жилүүдийн хамгийн том түүхэн өсөлтийг алдах байсан. 2023 оны дунд болон сүүл үеэр NVIDIA-ийн P/E харьцаа 80x-ээс 100x давж, гаднаас нь харахад “асар үнэтэй, хөөсөрсөн” мэт харагдаж байв. Гэвч тэдний ашгийн өсөлт асар хурдацтай байлаа (EPS нь жилийн өмнөхөөсөө 200%-аас 400% хүртэл өссөн). Тухайн үед шинжээчдийн таамаглаж байсан 12 сарын EPS-ийн өсөлтийг 100% байсан гэж тооцвол:

$\text{PEG} = 80 / 100 = \mathbf{0.80}$.

Энэ нь 80x P/E-тэй байсан ч NVIDIA үнэндээ маш хямд (PEG < 1.0) байсныг харуулдаг. Зөвхөн P/E харсан хүмүүс энэ их өсөлтийг алдсан юм.

EV/EBITDA (Enterprise Value to EBITDA)

Мэргэжлийн хөрөнгө оруулагчид болон M&A (компани худалдан авах) үнэлгээнд хамгийн их ашиглагддаг харьцаа. P/E нь компанийн өрийг тооцдоггүй сул талтай бол EV (Enterprise Value) нь өр болон бэлэн мөнгийг тооцож, “хэрэв энэ компанийг яг одоо өртэй нь хамт худалдаж авбал хэд болох вэ” гэдгийг харуулдаг.

Томьёо: EV/EBITDA (Аж ахуйн нэгжийн үнэлгээ/EBITDA) = (Зах зээлийн үнэлгээ + Нийт өр - Бэлэн мөнгө) / EBITDA

EBITDA = Борлуулалтын орлого - Борлуулсан бүтээгдэхүүний өртөг (COGS) - Үйл ажиллагааны зардал (Элэгдэл, хорогдол тооцохгүйгээр)

Анхаарах зүйл: Ерөнхийдөө EV/EBITDA < 10x байвал хямд гэж үздэг боловч салбараасаа ихээхэн хамаарна. P/E-ээс хамаагүй бодит үнэлгээний зураглалыг гаргаж өгдөг.

P/B Ratio (Price-to-Book)

Хувьцааны үнийг компанийн нэгж хувьцаа дээрх цэвэр хөрөнгийн үнэ цэнэтэй (Book value) харьцуулна. P/B < 1 байвал зах зээл компанийг хөрөнгөнөөс нь ч доогуур үнэлж байна гэсэн үг (ихэвчлэн банкуудад сайн ажиллана).

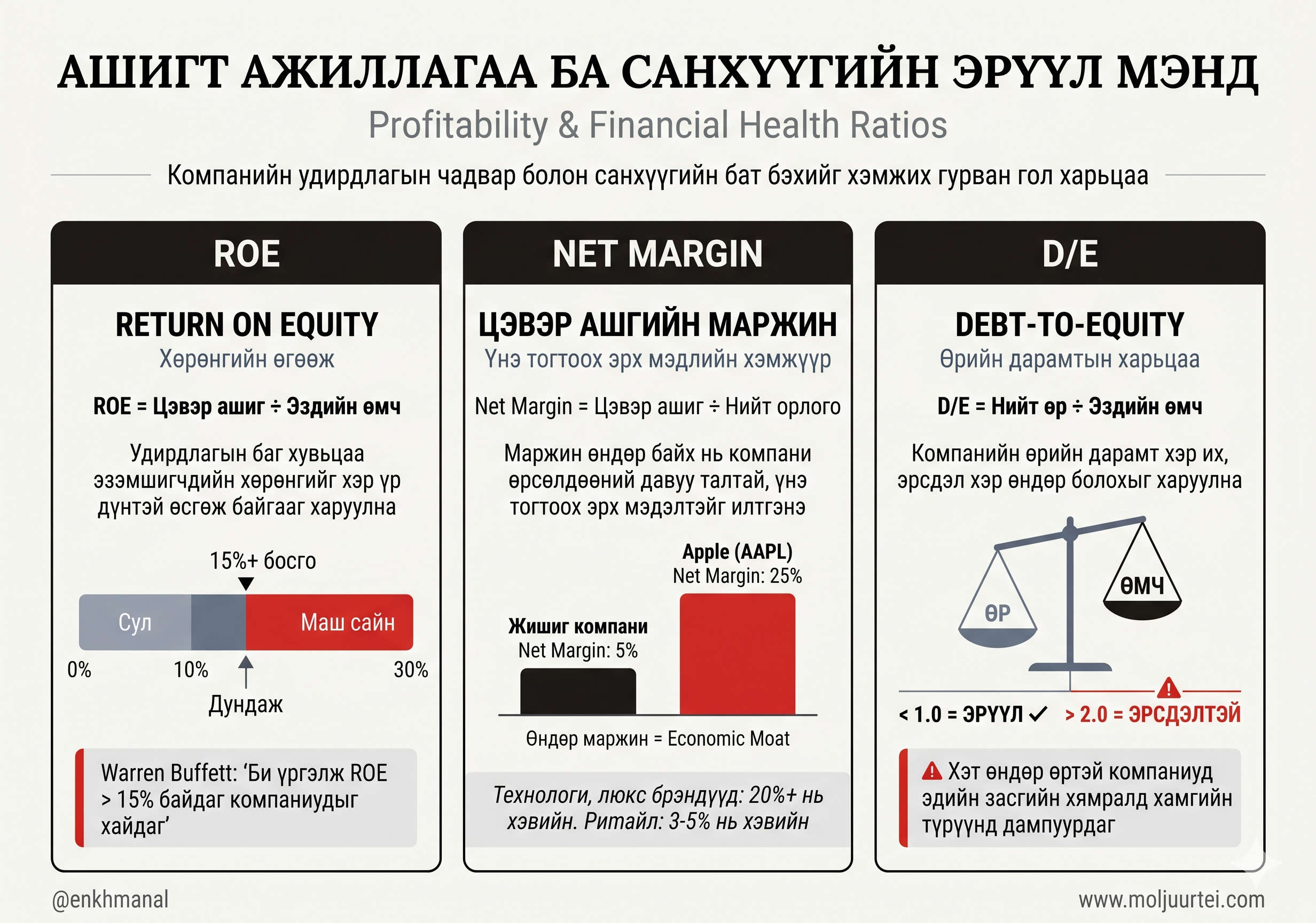

2.2 Ашигт ажиллагаа ба Санхүүгийн эрүүл мэнд

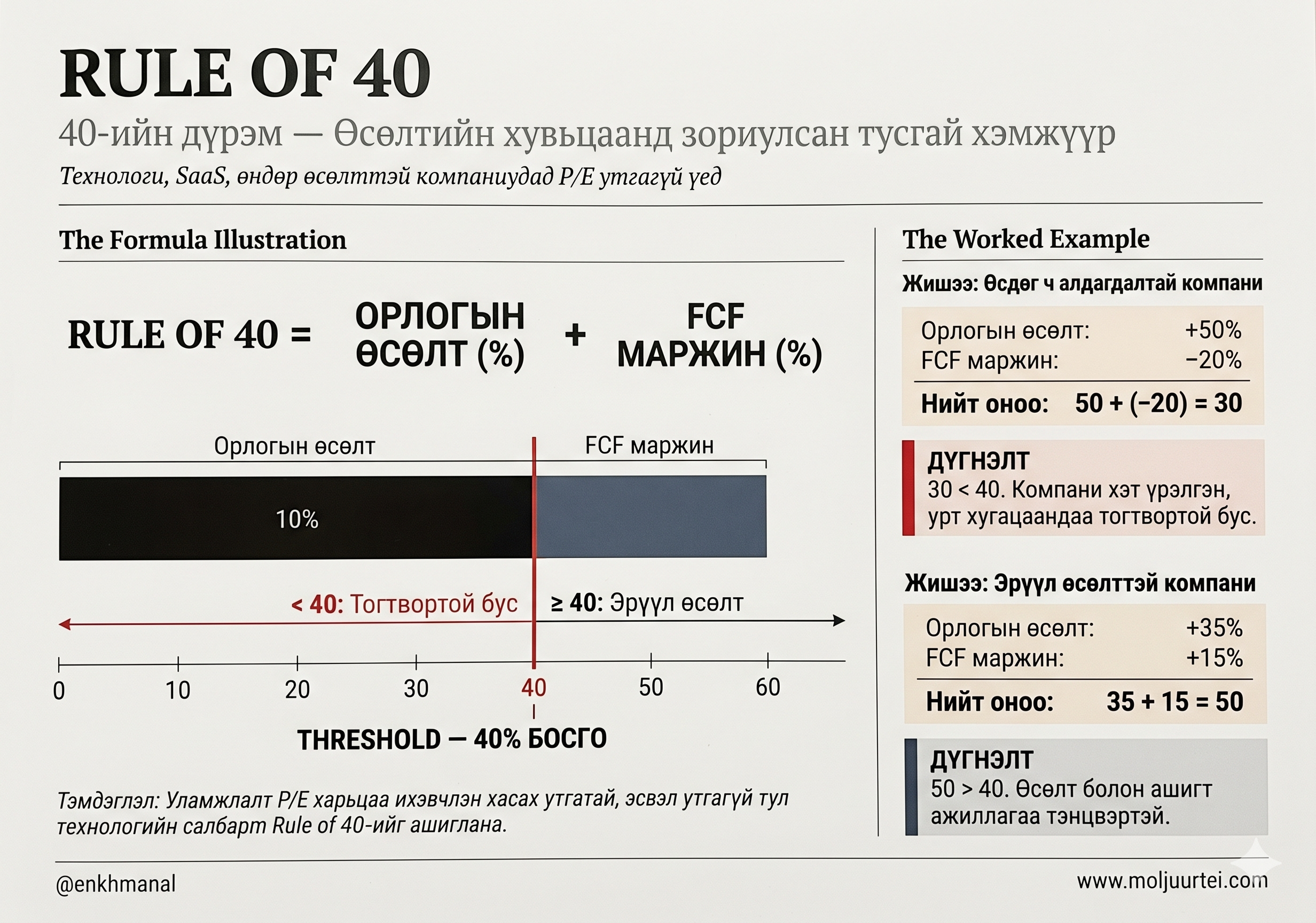

2.3 Өсөлтийн хувьцаанд зориулсан тусгай хэмжүүр: Rule of 40 (40-ийн дүрэм)

Технологийн салбар болон SaaS зэрэг өндөр өсөлттэй компаниудыг шинжлэхэд уламжлалт P/E харьцаа утгагүй байдаг (ихэвчлэн хасах утгатай). Энэ үед компанийн өсөлт болон ашигт ажиллагааны нийлбэр доод тал нь 40% байх ёстой гэсэн Rule of 40-ийг ашигладаг.

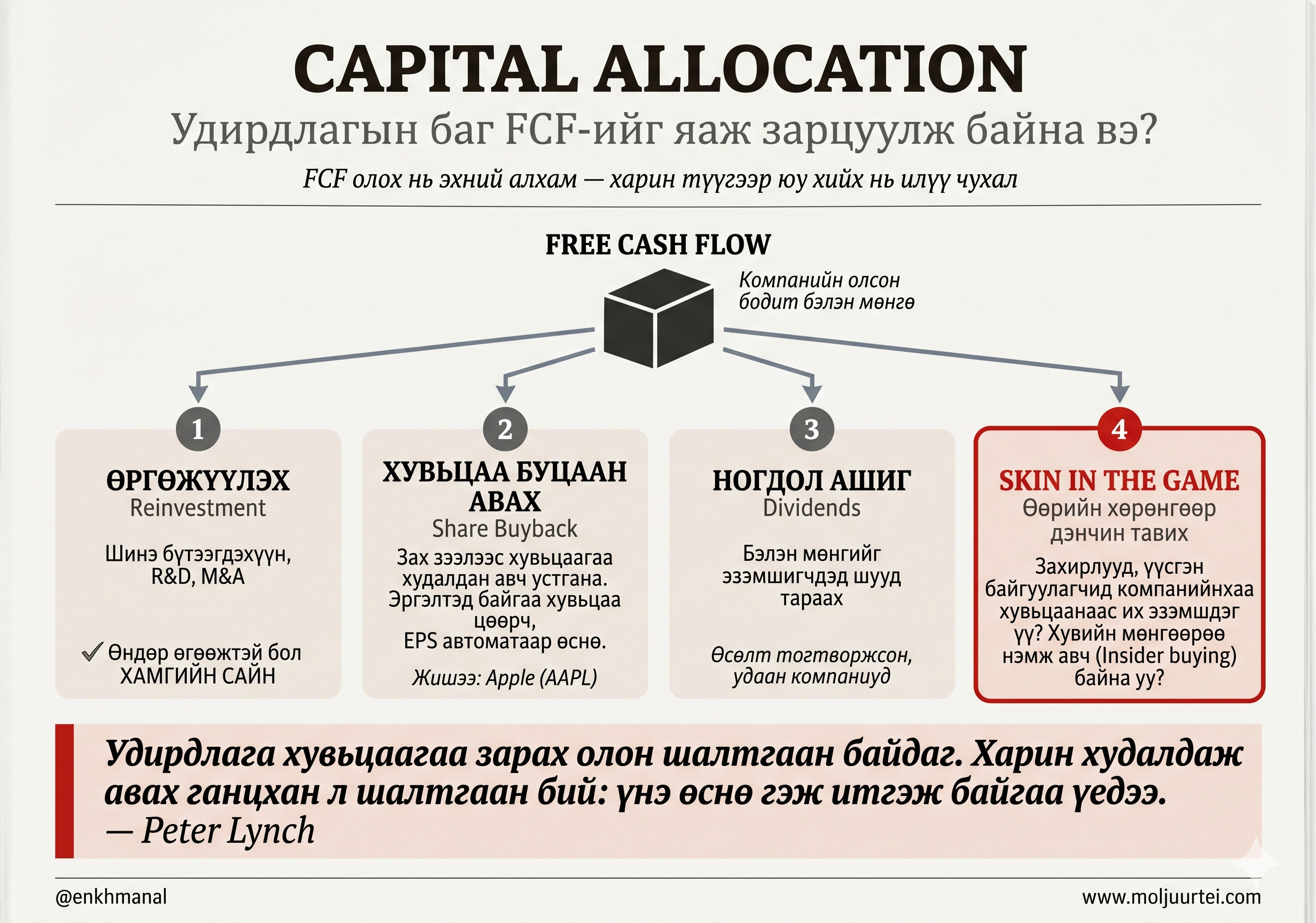

2.4 Удирдлагын багийн чадвар: Capital Allocation ба “Skin in the Game”

Компани Free Cash Flow (FCF) олдог байх нь сайн хэрэг ч, тэр мөнгөөр удирдлагын баг юу хийж байгаа нь түүнээс ч илүү чухал. Үүнийг үнэлэх үндсэн 4 зүйл бий:

3. DCF загвар (Discounted Cash Flow Model)

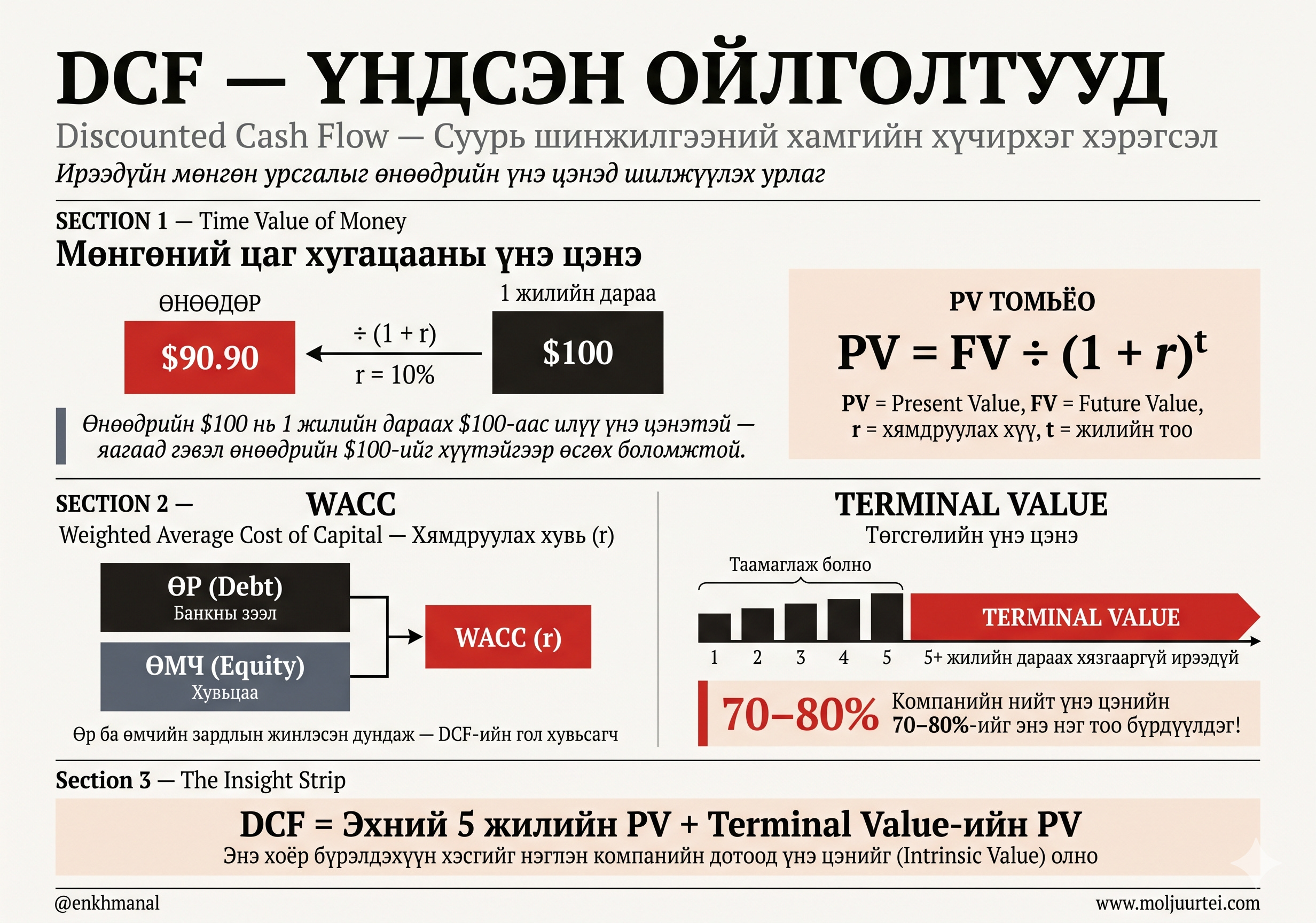

DCF бол суурь шинжилгээний хамгийн хүчирхэг хэрэгсэл юм. Компанийн ирээдүйд олох бүх мөнгөн урсгалыг өнөөдрийн үнэ цэнэд (Present Value) шилжүүлж, бодит дотоод үнэ цэнийг тооцоолно.

DCF-ийн Үндэс: Мөнгөний цаг хугацааны үнэ цэнэ & PV

“Өнөөдрийн $100 нь 1 жилийн дараах $100-аас илүү үнэ цэнэтэй. Учир нь та өнөөдрийн $100-ийг банкинд хадгалуулаад хүү (r) хэлбэрээр өсгөх боломжтой.” Тиймээс ирээдүйд орох мөнгийг өнөөдрийн үнэ цэнэ (PV) рүү хямдруулах шаардлагатай.

PV олох томьёо: PV = Ирээдүйн үнэ цэнэ (FV) / (1 + r)^t

DCF-ийн Хоёр Тулгуур Ойлголт: WACC ба Terminal Value

1. WACC (Weighted Average Cost of Capital) буюу Хямдруулах хувь (r): Компани үйл ажиллагаа явуулахын тулд банкнаас зээл авна (Өр), эсвэл хувьцаа гаргана (Өмч). WACC бол энэхүү өр болон өмчийн зардлын жинлэсэн дундаж юм. Хөрөнгө оруулагчийн хувьд энэ нь ирээдүйн мөнгийг буцааж хямдруулах r болж ашиглагддаг.

2. Terminal Value (Төгсгөлийн үнэ цэнэ): Бид компанийн мөнгөн урсгалыг эхний 5-10 жилд л таамаглаж чадна. Харин 5 дахь жилийн дараах хязгааргүй ирээдүйн бүх мөнгөн урсгалыг багцалж нэгтгэн нэг тоо болгодог нь Terminal Value юм. Компанийн нийт үнэ цэнийн 70-80%-ийг энэ тоо бүрдүүлдэг!

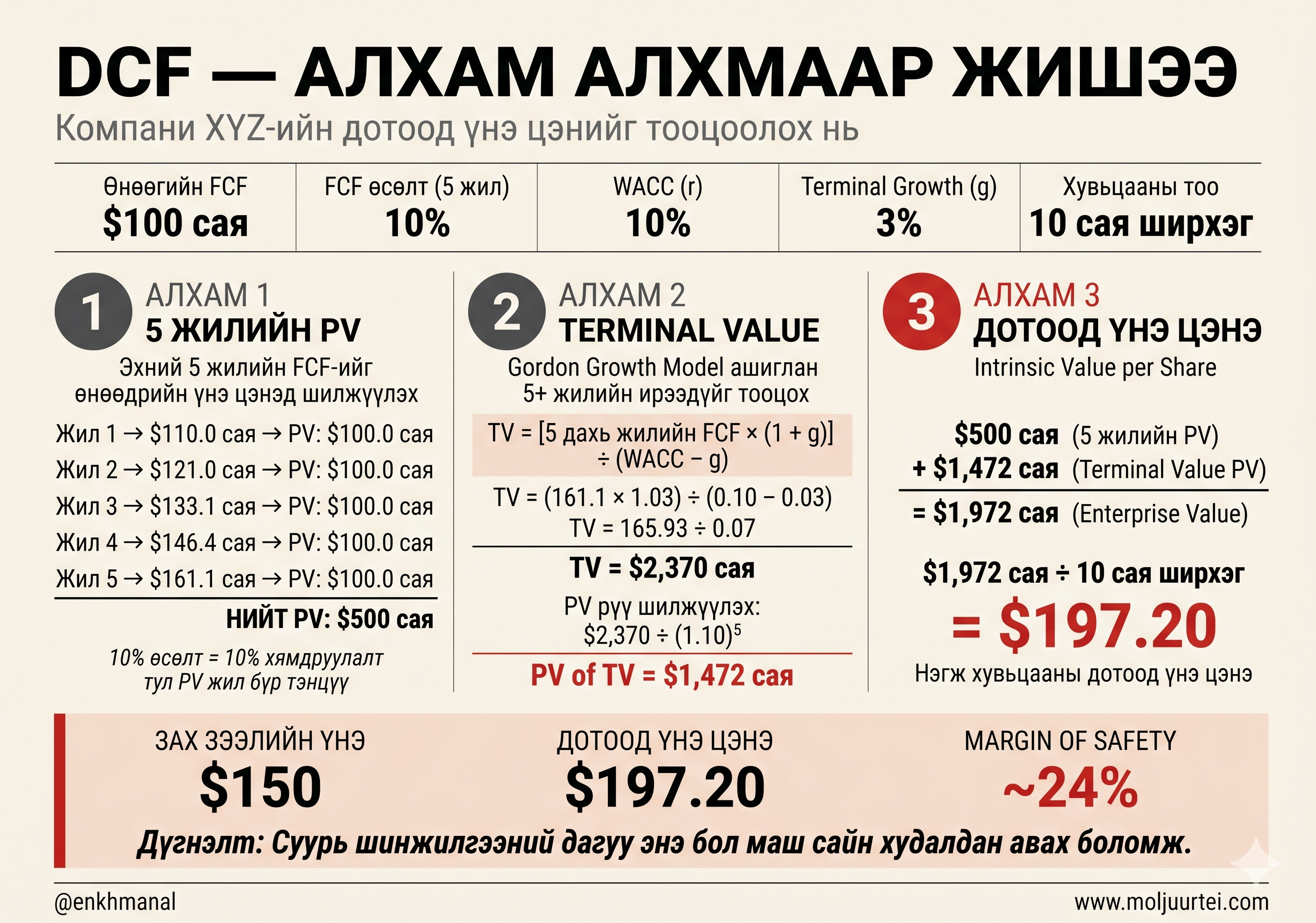

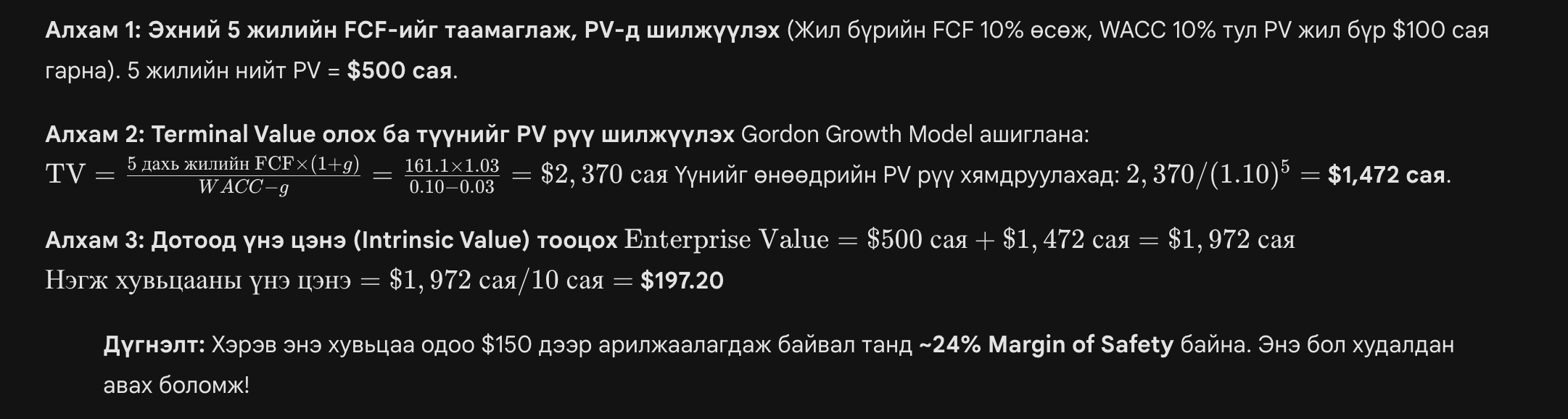

Алхам алхмаар жишээ (Компани XYZ)

Өнөөгийн FCF: $100 сая

FCF-ийн таамаглалт өсөлт: Жилд 10% (эхний 5 жил)

WACC (r): 10%

Terminal Growth Rate (g): 3%

Нийт хувьцааны тоо: 10 сая ширхэг

4. Практик: Хувьцааг хэрхэн шинжлэх вэ? (4 Алхам)

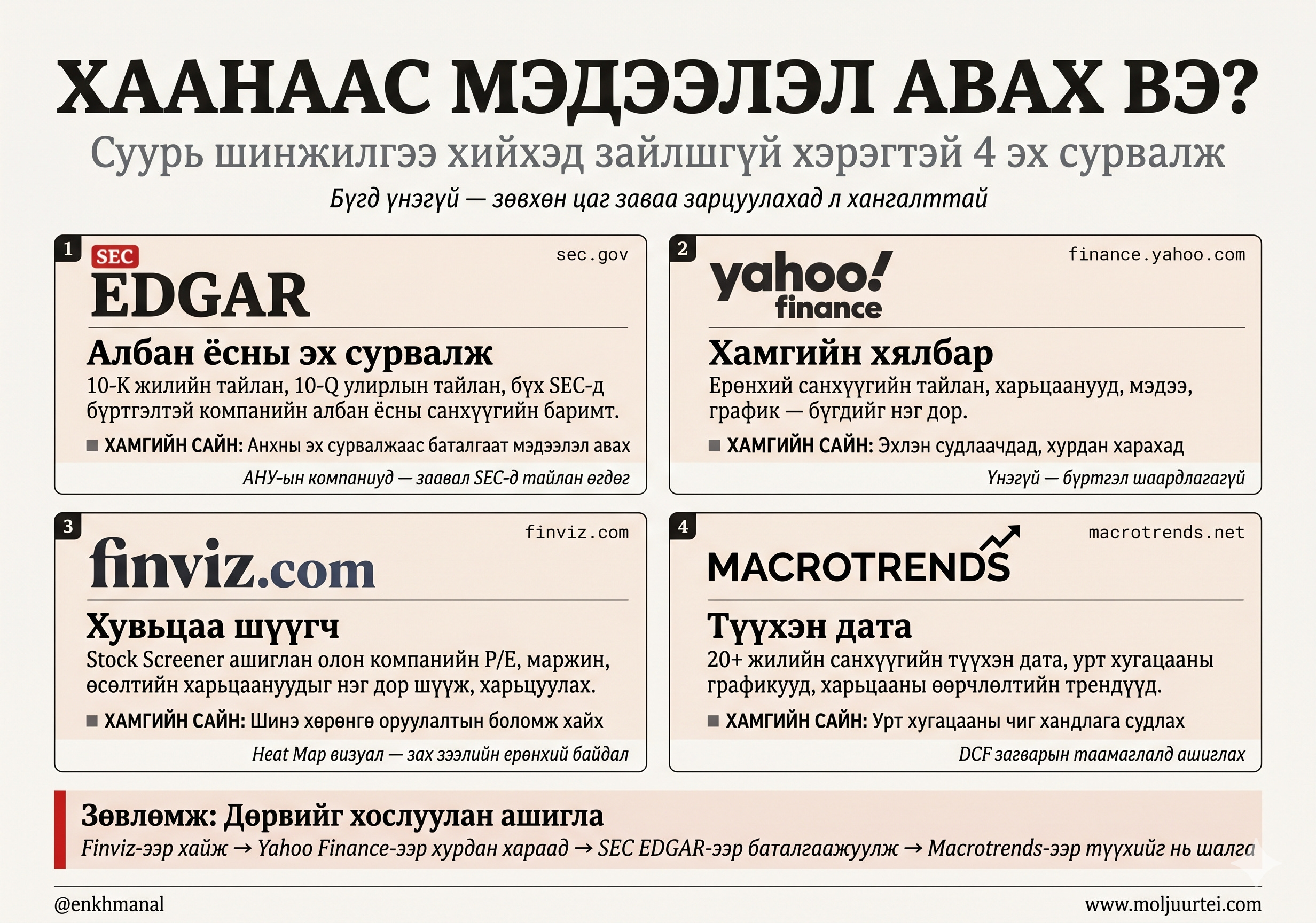

5. Хаанаас мэдээлэл авах вэ?

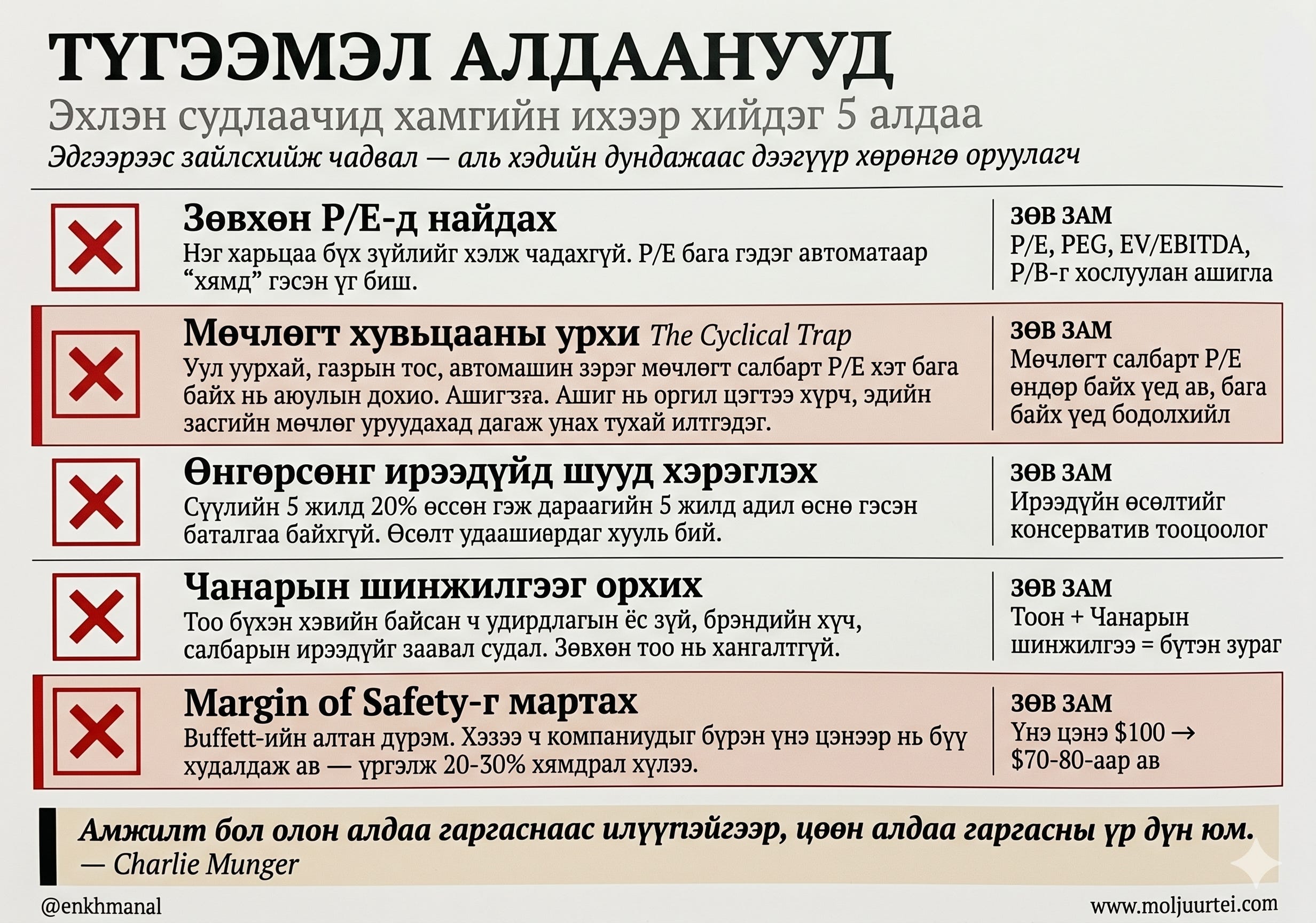

6. Түгээмэл алдаанууд

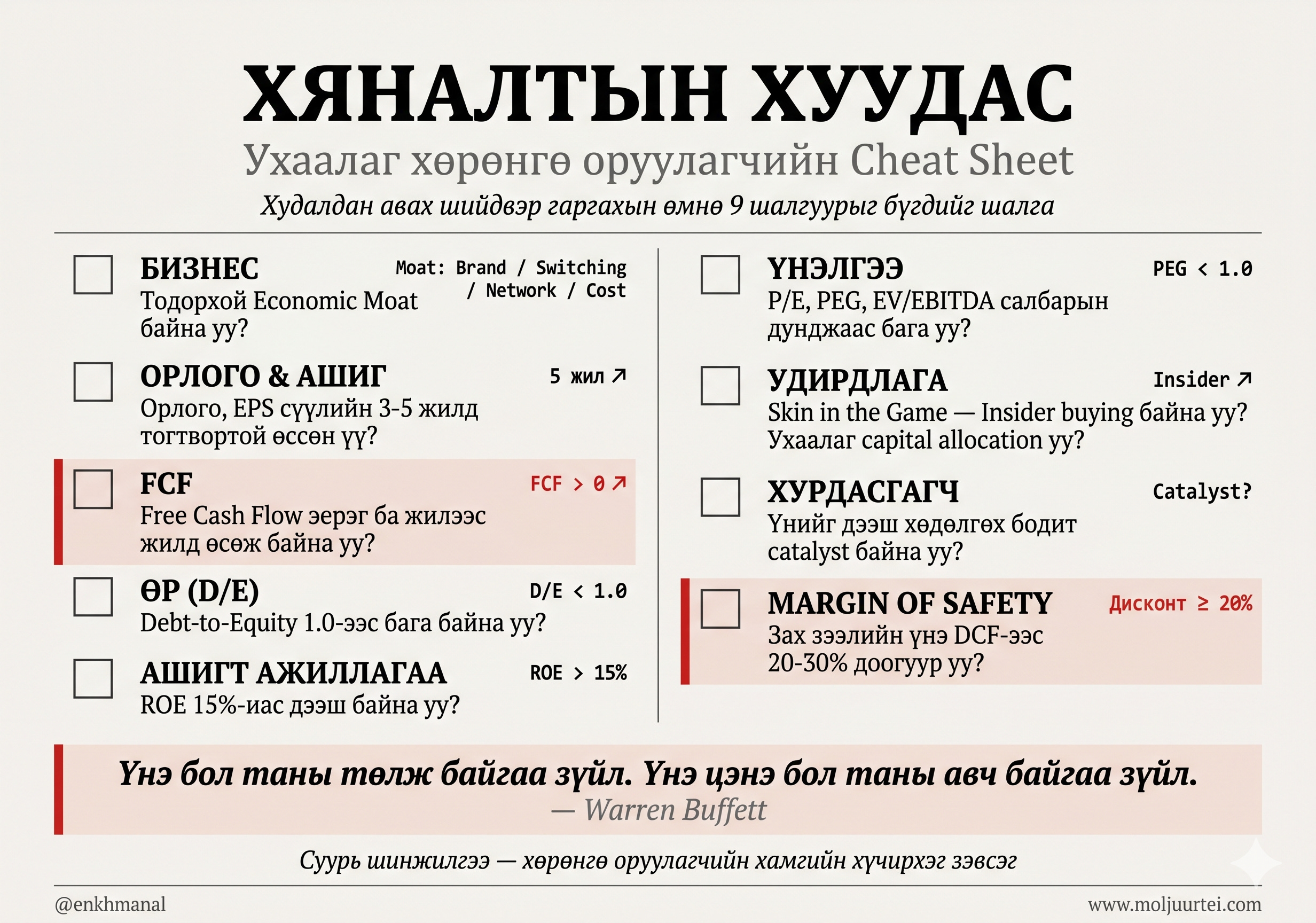

📊 Ухаалаг хөрөнгө оруулагчийн “Хяналтын хуудас” (Cheat Sheet)