Greeks: Option ханш юунаас бүрдээд байна?

Хичээл 4

Ханш хөдлөхөөр, option ханш хөдлөнө гэдгийг бид нар хар ухаанаар хүлээн зөвшөөрч байгаа бол ханш хөдлөөгүй байхад option ханш дээшээ эсхүл доошоо хөдөлж болохыг эхэндээ сайн мэддэггүй.

Тэгвэл option ханшны хөдөлгөөнийг тайлбарладаг таван үзүүлэлт байдаг. Эдгээр үзүүлэлтүүдийг 5 Грэк үсгээр илэрхийлдэг учраас товчлоод Greeks гэж дууддаг байна.

Тархиа дасгах үүднээс шууд тайлбарыг нь харвал:

Дельта (Δ): Суурь хөрөнгийн үнийн өөрчлөлтөд опционы үнэ мэдрэмтгий байдлыг илэрхийлдэг.

Гамма (Γ): Суурь хөрөнгийн үнийн өөрчлөлтөд дельтагийн мэдрэмтгий байдлыг илэрхийлдэг.

Тета (Θ): Опционы үнэ цаг хугацаа өнгөрөхөд мэдрэмтгий байдлыг илэрхийлдэг (цаг хугацааны бууралт).

Вега (Грек үсэг биш боловч ихэвчлэн Грекчүүдтэй холбоотой байдаг): Хүлээгдэж буй савалгаа өөрчлөгдөхөр Опцион ханшид хэрхэн нөлөөлөх вэ гэдгийг харуулдаг үзүүлэлт.

Rho (ρ): Опционы үнэ эрсдэлгүй хүүгийн өөрчлөлтөд мэдрэмтгий байдлыг илэрхийлдэг.

Market Maker-үүдийн тухай:

Найман шарга дээр гадаад валют арилждаг жижиг шопнууд байгааг олж харж болно. Энэ гадаад валют арилждаг exchange-үүд маркет макерүүдтэй их төстэй. Худалдаж авах болон зарах ханшийг BID ба ASK (offer) price гэдэг. Валютын ченжүүдтэй адил энэ хоёр ханшны зөрүүнээс мөнгө олдог гэхдээ option арилждаг пүүсүүдийг MARKET MAKER гэдэг.

Валют арилжааны ченж, Маркет макер хоёрт гэхдээ нэг том ялгаа бий. Тэр нь валют арилжаад шууд газар дээр нь валютаа солилцож байгаа бол option market maker-үүдийн хувьд өөрт байхгүй хувьцаагаа ирээдүйд (expiration day) зарах эсхүл худалдаж авах хэлэлцээрт орж байгаа юм.

Энд нэг асуудал тулгарна. Байхгүй хувьцаагаа ирээдүйд худалдаж авах, зарах хэлэлцээрт орцон байдаг. Нөгөө хувьцааны ханш өсөх эсхүл унавал яах вэ? Үүнийг бид нар товчхондоо ханшийн эрсдэл гэх бөгөөд энэхүү эрсдлийг үгүй хийх техникийг Delta hedging гэнэ. Энэ асуудлыг дараагийн Делта хэсэгт дэлгэрэнгүй үзье.

Delta Δ:

$100-оор хувьцаа авлаа гэж төсөөлье. Ханш $10-оор өсвөл $10-ийн долларын буюу 10% ашиг хийнэ. Арван доллароор унавал мөн адил 10%-ийн алдагдал хүлээнэ.

Ашиг орлогын графикыг (payoff graph) харвал:

Хувьцааны хувьд ханш Х хувиар өсвөл, ашиг мөн адил Х хувиар өснө. Ханшийн өсөлт, уналт нь ашиг, алдагдалтай яг тэнцүү учраас график ч гэсэн шулуун шугам байгааг ажиглаж болно. Тэгвэл хувьцааны Делта нь НЭГтэй тэнцүү гэсэн үг юм.

Опцион дээр делта нь call option-ийн хувьд 0-оос 1 хооронд, put option-ийн хувьд 0-оос -1-н хооронд байдаг.

Делта:

call option delta: 0<= delta <= 1

put option delta: -1 <= delta <= 00.5 делта-тай call option дээр жишээ авья:

Худалдаж авсан хувьцаа 10% өсвөл опцион дээр 5% (10% * 0.5 = 5%) ашиг хийнэ гэсэн санаа юм. Гэхдээ практик дээр ашиг, алдагдал ийм хялбар хэмжигдэхгүй яагаад гэхээр Делта өөрөө байнга өөрчлөгдөж байдаг бөгөөд ханшийн хэлбэлзлээс болж делта хэрхэн өөрчлөгдөж байгааг үзүүлдэг үзүүлэлтийг бид нар Гамма гэдэг.

Одоо делтаг 4 янзаар тодорхойлж үзье:

Делта нь Опционы хэр ХУВЬЦААЛАГ вэ гэдгийг хэмжинэ. 30-ийн делта-тай опцион нь 30 градусын архитай адил гэж үзвэл хувьцаа нь өөрөө 100%-ийн делтатай учраас 100% цэвэр спирт гэж харж болно.

Дээрх архины төрлийн бүтээгдэхүүнүүд хамгийн бага градустай нь хямдхан, градус өсөх тусам илүү үнэтэй уух юм байна гэж төсөөлвөл Опцион дээр бас энэ нь үнэн юм. Бага делтатай бол Опцион ханш илүү хямд байх бөгөөд Делта нь өндөр опцион илүү өндөр үнэтэй байх болно.

Хамгийн түгээмэл тайлбар нь хувьцааны ханшийн өөрчлөлт нь опционы ханшид хэрхэн нөлөөлж байгаа мэдрэг байдлыг харуулдаг.

Хэдж хийх шаардлагатай харьцаа. Market maker-үүд авах, зарах ханшны зөрүү дээр ашиг хийдэг болохоос “энэ хувьцаа өснө эсхүл унана“ гэсэн таамаг гаргаж арилжаа хийдэг оролцогч биш учраас Опцион зарснаас болж бий болсон ханшийн эрсдлийг Хувьцаа эсхүл Хувьцааны future ашиглаж ХЭДЖ хийдэг. Энэхүү хэдж хийх хэмжээг Делта харуулдаг.

Делта нь опционы хугацаа дуусахад “in the money” байх магадлалыг харуулдаг.

Хэрвээ call option in the money байх магадлал 40% бол энэ опционы PUT хувилбар нь in the money байх магадлал хэдэн хувь бэ?

Делта бол динамик

Делта нэг хэвийн тогтмол үзүүлэлт биш бөгөөд зах зээл дээрх ассетын хөдөлгөөн, хүлээгдэж буй савалгаа, опцион хугацаа дуусах өдрөөс хамаараад тогтмол өөрчлөгдөж байдаг. Ийнхүү хувьсдаг үзүүлэлтийг динамик (dynamic) гэдэг.

Хүлээгдэж буй савалгаа өөрчлөгдөхөд Делта хэрхэн өөрчлөгддөг вэ?

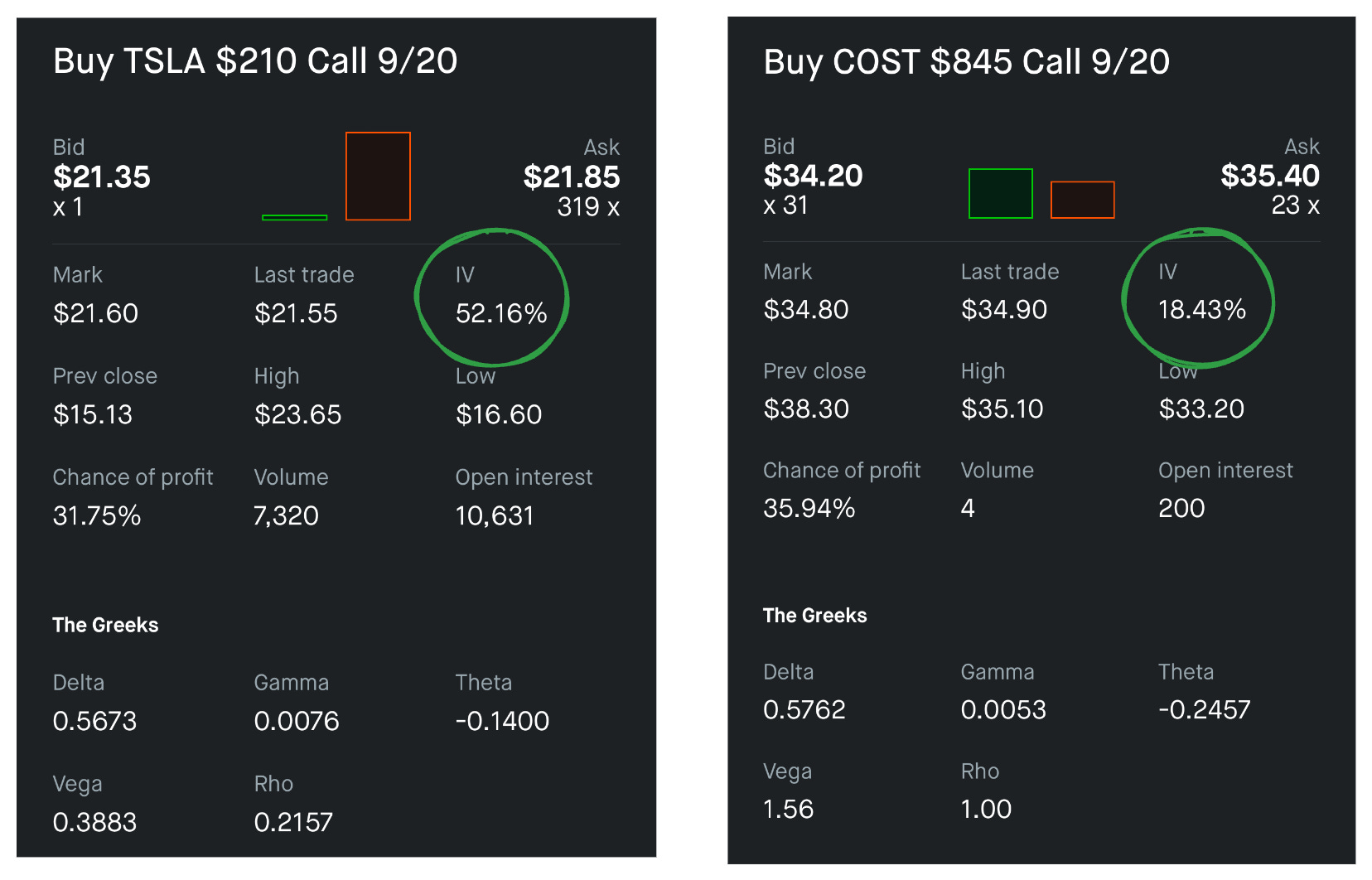

Тесла, Костко 2-ийн хувьцааны чартыг хараад аль хувьцаа нь илүү савалгаатай байна?

Тесла илүү савалгаа ихтэй, огцом хөдөлгөөнтэй харагдана. 9 сарын 20-нд дуусах ойролцоо делтатай call option-ууд дээрх хүлээгдэж буй савалгаанууд нь:

IV (implied volaility) - Хүлээгдэж буй савалгаа нь бүтэн нэг жилийн савалгаагаар илэрхийлэгдэнэ.

Делтатай адил энэхүү үзүүлэлт нь тогтмол өөрчлөгдөх бөгөөд out of the money option-ийн хувьд савалгаа өсөхөд делта 0.5-руу тэмүүлдэг бөгөөд савалгаа буурвал делта 0-руу тэмүүлдэг аж.

In the money option-ийн хувьд хүлээгдэж буй савалгаа их болвол Делта 0.5-руу тэмүүлэх бөгөөд эсрэгээрээ савалгаа буурах юм бол Делта нь 1-руу тэмүүлдэг аж.

Опцион дуусах хугацаа өөрчлөгдөхөд делта хэрхэн өөрчлөгддөг вэ?

In the money option бол:

Цаг хугацаа, хүлээгдэж буй савалгаа хоёрын өөрчлөлт делтад үзүүлэх нөлөө нь төстэй байгааг ажигласан байх. Опционыг машин гэж үзвэл ДЕЛТА нь машины ХУРД бөгөөд танкинд хэр их БИНЗЕН байгаа нь ОПЦИОН ДУУСАХ ХУГАЦАА юм. Их бинзен байвал хол газрыг туулахтай адил хугацаа урт байвал опцион том хөдөлгөө хийх магадлал илүү өндөр юм. Шатахуун түгээх газраас бинзен авах ханш нь ХҮЛЭЭГДЭЖ БУЙ САВАЛГАА юм.

Strike price өөрчлөгдөхөөр делта хэрхэн өөрчлөгддөг вэ?

Гамма:

Ханш хөдлөхөөр, Опцион ханш хэрхэн өөрчлөгдөж байсныг Делта хэмжиж байсан бол

Ханш хөдлөхөөр Делта хэрхэн өөрчлөгдөж байгааг харуулдаг үзүүлэлтийг Гамма гэнэ.

Хүмүүст хэзээ нэгэн цагт математик талаас нь опцион делта, гаммаг тайлбарлаж бааварламаар байвал:

Делта нь опционоос, суурь ассетаар уламжлалыг нь авбал гардаг:

Делтагаас нь дахиад уламжлалыг нь авах юм бол Гамма гарна:

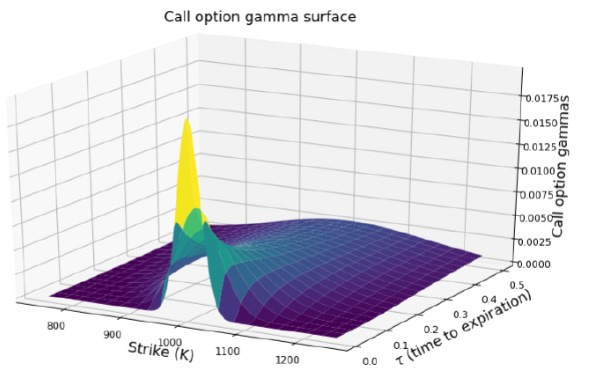

In the money, at the money, out of money option-ууд нь аль нь хамгийн их Гамматай байна вэ?

Гамма нь ассет $1-оор хөдлөхөд Делта хэдээр өөрчлөгдөх вэ гэдгийг харуулна:

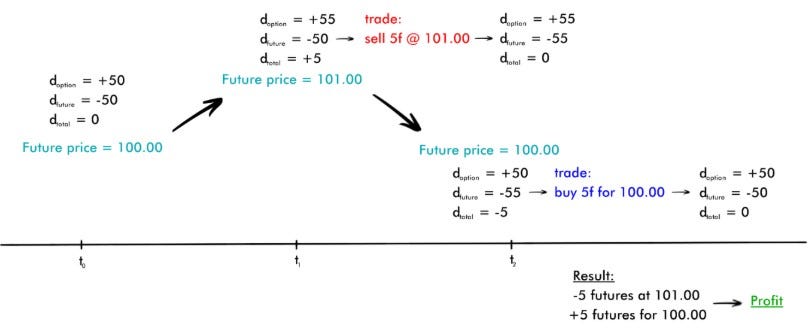

Маркет макерүүд делтагаа хэдж хийдэг гэдгийг бид нар хальт дурдсан. Энэ хэдж хийх процесс нь нэг удаа болоод өнгөрдөг үйлдэл биш тогтмол хийгддэг процесс юм. Энэхүү тогтмол хийх ёстой ХЭДЖИНГийн хэмжээг ГАММА заадаг үзүүлэлт юм.

Call option худалдаалсан маркет макер ханш өсөхөд хэрхэн хэдж хийхийг харья:

Сонирхолтой нь хэджинг хийх процесс дунд арилжааны ашиг гарсан бөгөөд энэ нь Гамма exposure-оос болоод бий болсон юм. Үүнийг “scalping gamma” гэнэ.

Дээрх ашиг нь Маркет макерын гамма exposure эерэг байхад бий болдог. Яагаад тэгвэл дандаа эерэг гамматай байгаад ашиг хийгээд байж болохгүй гэж?

Хариулт нь: Theta (long gamma байхын тулд гаргасан зардал нь Theta юм). Дараагийн хэсэгт бид нар Theta гэж юу болохыг үзэх болно.

Гамма нь маркет макерийн зах зээлд оролцох үйл хөдлөлийг тайлбарладаг маш хүчирхэг үзүүлэлт бөгөөд энэхүү сургалтаар ойлгуулахыг зорьж байгаа хамгийн чухал үзүүлэлт юм.

Expiration, strike price хоёр өөрчлөгдөхөд гамма хэрхэн өөрчлөгддөг вэ?

Ажиглах юм бол at the money option-ийн гамма, опционы хугацаа дуусах дөхөхөөр хамгийн өндөр байдаг. Бусад бүх тохиолдолд гамма буурдаг бөлгөө.

Theta:

Option ханшийг задлавал 👀

Time value = Цаг хугацааны үнэ цэнэ.

Intrinsic value гэж юу вэ гэж гайхаж байгаа бол дараах нийтлэлийг уншаарай:

Хөрөнгө оруулалтын философи

Intrinsic value-г монгол хэл рүү орчуулбал “дотоод үнэ цэнэ” гэж орчуулсан байх юм. Intrinsic value гэх ойлголтыг аль 2000 гаран жилийн өмнө алдарт философичид болох Плато, Аристотель тайлбарлахыг зорьж байсан аж. Платогийн бичвэрүүдээс intrinsic value гэж юу байж болохыг ойлгохын тулд дараах ишлэлийг Симпозиумаас харья:

Цаг хугацааны үнэ цэнэ нэрнээсээ л тодорхой. Цаг хугацаанаас үнэ цэнээ авдаг учраас цаг хугацаа өнгөрөх тусам үнэ цэнээ алддаг гэсэн үг. Тэгэхээр put, call option 2-уулаа сөрөг Theta-тай байдаг бөгөөд 24 цагийн дотор option хэдэн долларын үнэ цэнээ алдахыг харуулдаг байна.

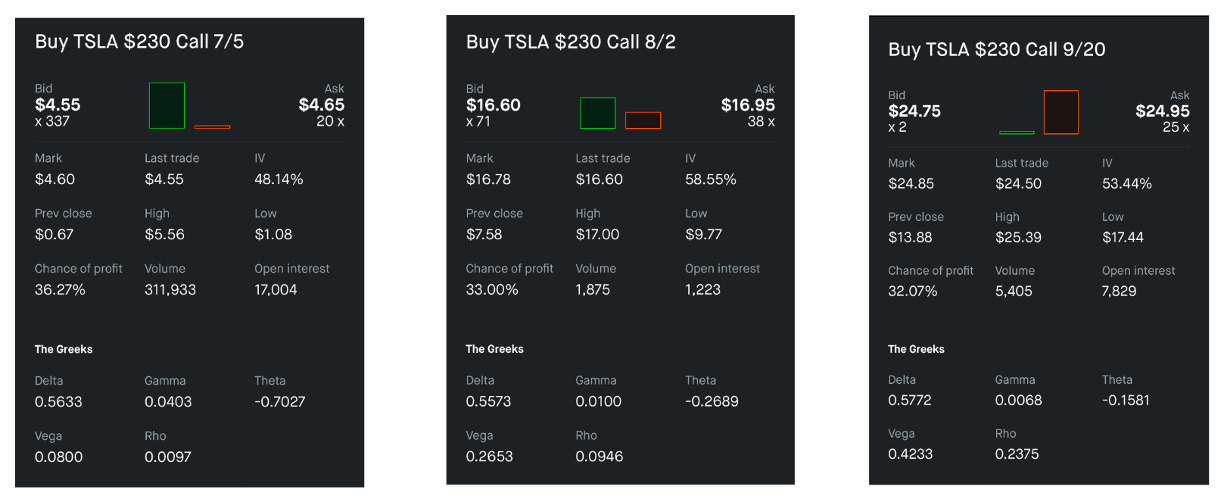

Дээрх 3-аас аль option нь хамгийн хурдан үнэ цэнээ алдаж байна вэ?

Үнийнхээ хэдэн хувийг хоногт алдаж байгааг харвал хамгийн өндөр strike price болох $250-ийн strike price-тай опцион нэг өдөр өнгөрөхөд л үнэ цэнийхээ ойролцоогоор 3% хувийг алдаж байна. Яагаад вэ гэдгийг intrinsic value, time value талаас нь бодоорой.

Тэгвэл дуусах хугацаа нь ондоо ижил Strike-тай опционуудыг харья:

7 сарын 2-нд авсан дата учраас 7 сарын 5-ны опцион бол ердөө 3 хоногийн дараа хугацаа нь дуусах опцион юм. Хямд юм шиг хэрнээ цаг хугацааны үнэ цэнэ талаасаа асар үнэтэй байгааг ажиглаарай.

Ийнхүү цаг хугацааны үнэ цэнээ алдахыг theta decay гэдэг. Энэ талаараа Опцион хүний амьдралтай төстэй гэлтэй.

Theta decay-ийг бууруулахын тулд дараах хоёр арга хэмжээг авч болно.

Increase your delta -Делтагаа их болго

Increase your expiration date - Дуусах хугацаагаа уртасга

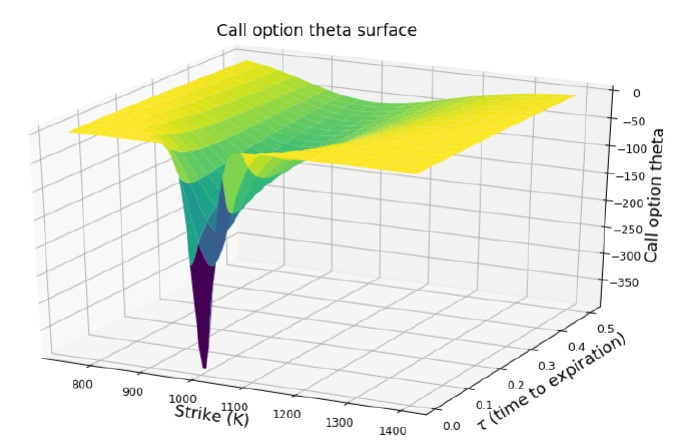

Strike price, цаг хугацааны огтолцол дээр Theta хэрхэн өөрчлөгдөж байгааг харвал:

Theta өөрчлөлт нь гамматай төстэй бөгөөд хугацаа богиносох тусам at the money option дээр илүү өсөлттэй байдаг байна.

buy option = long vega, long gamma, pay theta

sell option = short vega, short gamma, collecting thetaVolatility:

Vega ярихаас өмнө савалгаа гэж юу болох талаар ойлголтоо сэргээе. Гурван төрлийн савалгаа байна:

Historical volatility - Түүхэн савалгаа

Historical implied volatility - Түүхэнд хүлээгдэж байсан савалгаа

Current implied volatility - Хүлээгдэж буй савалгаа

Савалгаа нь жилээр илэрхийлэгддэг. Тэгвэл хоногийн савалгааг жилийн савалгаанаас олохдоо

252-ийн язгуур ойролцоогоор 15.87 бөгөөд жилийн хүлээгдэж буй савалгаа 20 байсан бол:

Daily vol = 20% / 15.87

Daily vol = 1.26%Элдвийн математик гаргалгааг ойлгох нь тийм ч чухал биш бөгөөд энэхүү савалгаа дээр дүгнэлтүүд хэрхэн хийдэг вэ гэдгийг SpotGamma хичээл дээр ярилцах болно.

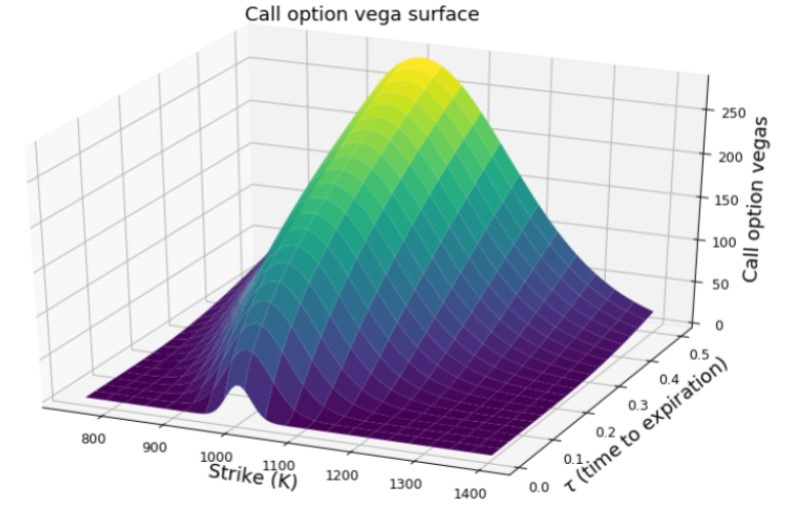

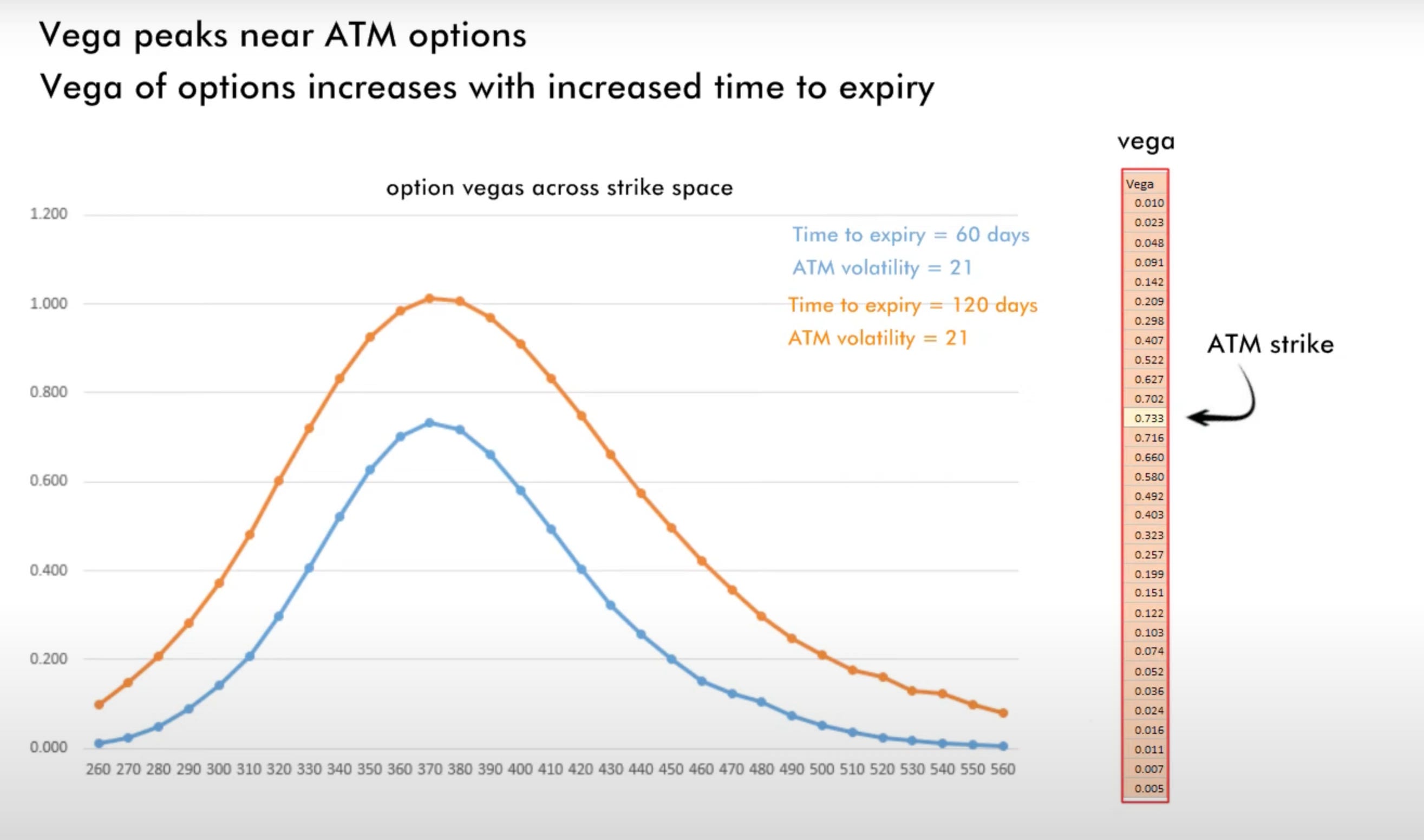

Vega:

Вега нь хүлээгдэж буй савалгаа 1%-аар өөрчлөгдөхөд Опцион ханш хэдэн доллароор өөрчлөгдөх вэ гэдгийг харуулдаг үзүүлэлт юм.

Хүлээгдэж буй савалгаа 30-аар нэмэгдвэл энэ опционы ханш хэрхэн өөрчлөгдөх вэ?

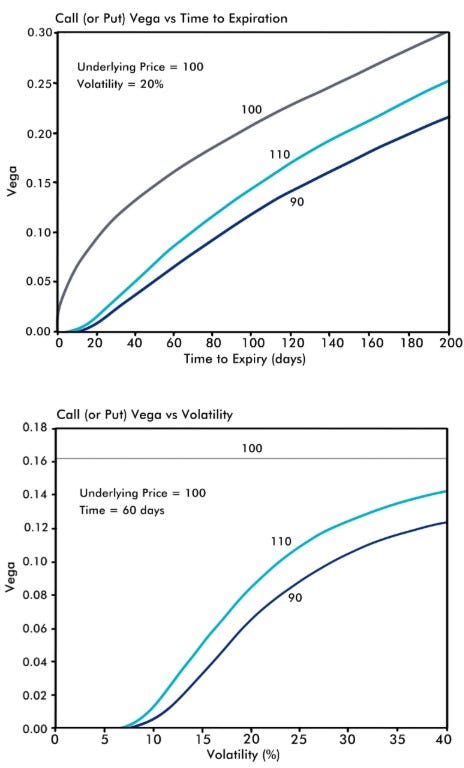

Дуусах хугацаа, хүлээгдэж буй савалгааны өөрчлөлтүүд Вегад хэрхэн нөлөөлдгийг дараах графикууд харуулна:

Хугацаа уртсах тусам Вега өсөх бөгөөд аль ханш дээр хамгийн их нөлөөтэй байгааг ажиглаарай.

Rho:

Rho нь Опцион ханш эрсдэлгүй хүүгийн хэмжээ өөрчлөгдөхөд хэдэн доллароор өсөх вэ гэдгийг харуулдаг үзүүлэлт юм.

Зээлийн хүү 5%-аар өсвөл дээрх опцион хэдэн доллароор өсөх вэ?

0.2805 * 5 = $1.4025